Универсальный подход к системе управления коммерческим предприятием. Часть 2

Часть 2

Четыре элемента системного управления предприятием

Как-то на собеседовании состоялась такая беседа между собственником предприятия и кандидатом на должность директора :

– Скажите, какая основная цель Вашей работы на должности директора?

– Основная цель моей работы – рост прибыли предприятия. Достигать это можно за счет увеличения валового дохода, а именно увеличения объема продаж для стабильного рынка, увеличения цен на товары в определенных условиях, расширения ассортимента и рынка сбыта, а также за счет снижения себестоимости, которая состоит из закупочной цены товара и накладных операционных расходов и высвобождения средств из запасов, которые направлю на развитие предприятия.

Судя по довольному выражению лица собственника бизнеса, кандидат понял, что данный ответ его полностью удовлетворил.

– И, какими инструментами Вы будете пользоваться для выполнения данных задач?

– Что Вы подразумеваете под словом «инструмент»? – уточнил кандидат.

– Я подразумеваю построение системы управления предприятием. Не собираетесь ли Вы в «ручном режиме» управлять компанией с численностью сотрудников более 10 тысяч и годовым оборотом в 1,5 миллиарда долларов? К сожалению, на сегодняшний момент, наша компания не полностью управляется системно. В результате несем дополнительные расходы. Предыдущий директор не мог организовать системный подход в управлении. Очень много мелких вопросов решалось в «ручном режиме» в его кабинете. А вот на планирование и контроль времени не оставалось. После нескольких серьезных сбоев в планировании ресурсов мы вынуждены были начать поиски специалистов на его должность.

Кандидат, сидя в мягком кресле напротив пожилого, но еще не старого господина, опустил взгляд и задумался. Перед ним, где бы он ни работал, всегда ставилась одна цель, – всеми силами увеличивать прибыль предприятия, заставляя его работать эффективно. Но еще ни в одной компании ему не говорили достигать этого системно. Как правило, никого не интересует, каким способом цель будет достигнута. Показываешь положительную динамику в увеличении прибыли, – молодец. Не показываешь, – указывают на двери. Ну что ж, недаром он старался выстроить системную работу на последнем месте работе. Есть что ответить!

После непродолжительной паузы кандидат посмотрел в глаза собеседнику и сказал:

– На последнем месте работы я как раз и делал акцент на построение полноценной системы управления предприятием. Думаю, недаром ваш департамент персонала предложил мне встретиться с Вами.

Итак, в систему управления предприятием будут включены четыре основных элемента.

1. «Планирование - через определение целей работы предприятия», это первый элемент. В него войдут стратегическое, тактическое и операционное планирование. Все поставленные цели максимально оцифруем через финансовые и операционные показатели, которые будут отраженны в бюджетном и управленческом планировании. Причем, бюджетное планирование невозможно без утвержденных методик планирования объемов сбыта в рамках ассортимента и регионов, а также методик планирования использования ресурсов предприятия. Этому также придется уделить существенное внимание.

2. Поэтому, второй элемент – «Управление прогнозированием и ресурсами», который должен обеспечить эффективное управление такими ресурсами, как персонал, основные средства, расходные материалы, услуги сторонних организаций и прочие затраты. Это будет делаться посредством нормирования производственных операций и использования расходных материалов, расчета штанной численности, проведения тендеров для определения минимальной рыночной цены. Все основные бизнес-процессы предприятия должны быть четко регламентированы.

3. И за это отвечает третий элемент – «Регламентация работы предприятия». Все изменения во внутренних процессах компании должны быть зафиксированы и утверждены по предприятию в новых версиях распорядительных документов и доведены до исполняющего персонала. Регламентация деятельности ляжет в основу системы обучения персонала, которая позволит каждому на предприятии исполнять свои обязанности максимально эффективно. Работа каждого сотрудника всегда должна быть ему понятна.

4. И заключительным, четвертым элементом, является Внедрение контроля над деятельностью предприятия, а именно, за достижением поставленных целей. Своевременно и в полном объеме. В систему контроля будут входить не только регламентные совещания на всех уровнях управления и проверки, но и система финансовых и операционных показателей.

Все это в целом позволит определить направление и конкретные цели работы компании, планировать ее ресурсы, понимать исполняющему персоналу, как работать с наименьшими временными затратами без потери качества, а собственникам и руководству контролировать работу по основным целевым показателям».

Такой ответ совпадает и с моим видением данного вопроса, хотя и его нельзя назвать окончательным и полным. Ни одно крупное предприятие не может работать эффективно без определения своих целей, контроля над затратами, без регламентации деятельности и контроля со стороны аппарата управления и собственников. Хотя сегодня достаточно много мелких компаний работают без целей, планирования и других элементов системного управления. И никто не говорит, что так работать нельзя. Но эффективно ли такое построение работы?

Поэтому даже небольшим предприятиям, с малочисленным штатом и незначительным денежным оборотом, полезно внедрить хотя бы несколько элементов из предложенной системы, для повышения эффективности своей деятельности.

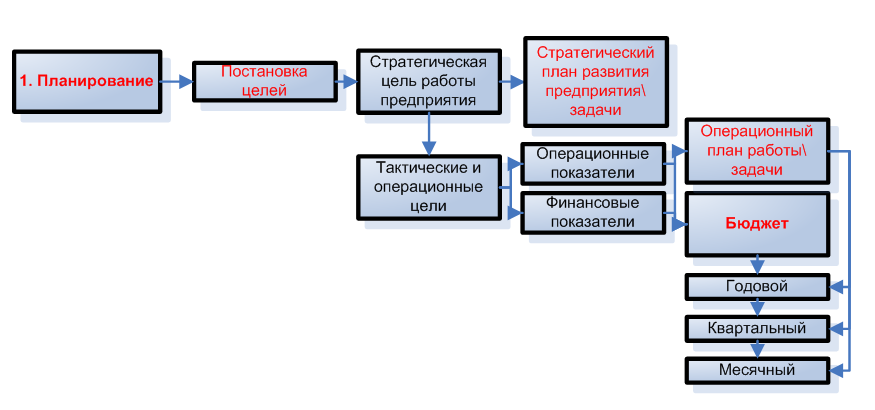

Основные этапы систематизации работы предприятия представлены на рисунке. Остановимся на каждом из элементов более детально.

Планирование через определение целей и задач работы предприятия

Для достижения каждой поставленной цели необходимо время. Если у вашего предприятия отсутствует четкая цель, значит можно с большой долей вероятности считать, что компания несет временные и финансовые убытки. Упущенное время – самый дорогой ресурс, который ничем не восполнить.

Данная классификация позволяет понять, что планировать деятельность предприятия, а именно достижение поставленных целей, можно на различных временных интервалах.

Очень важно, чтобы предприятие имело глобальную стратегическую цель.

В какой же форме необходимо ставить цели? При постановке целей используется связь «Цель-Задачи-Бюджет».

Стратегическая цель может быть описана в стратегическом плане предприятия, утвержденном его собственниками. Сама цель должна быть оцифрована. Например, в 20___ году достигнуть годового товарооборота в размере ____ долларов и/или чистой прибыли в размере ___ долларов. И прописать за счет каких основных мероприятий данные показатели будут достигнуты. Так сформируется основная база задач, которые необходимо выполнить предприятию для достижения поставленных целей.

Среднесрочные цели также можно закрепить в стратегическом плане, но, как правило, они вместе с краткосрочными, отражаются в бюджетах предприятий, через финансовые и операционные показатели.

Для коммерческой компании всегда основным целевым показателем будет положительный финансовый результат, планирование которого ведется через бюджеты предприятия. Основные бюджеты фирмы по времени исполнения, это – месячные, квартальные и годовые. Планирование финансового результата проводится на основании сводных статей доходов и расходов по предприятию.

Давайте для примера рассмотрим некоторые показатели компании, управляющей розничной торговой сетью.

При формировании доходной части бюджета руководители должны понимать сколько новых торговых точек и в каких регионах будет открыто, объем продаж на один магазин в денежном эквиваленте и в натуральных единицах (тоннах, паллетах, штуках) для планирования логистических затрат, расчета персонала, и другие показатели. При этом все показатели должны быть четко связаны с финансами для построения сводного бюджета. Данные методики разрабатываются и утверждаются по предприятию, и в дальнейшем используются для планирования бюджетов. Нужно сказать, что организация хозяйственной деятельности компании в бюджетном периоде будет напрямую влиять на операционные показатели, и далее – на финансовый результат. Поэтому, если фактические доходы или расходы отклоняются от утвержденного бюджета, то этому есть два основных объяснения: неточная методика планирования, в т.ч. полностью не учитывающая влияние макроэкономических показателей на работу предприятия и изменения в утвержденных процессах. Если экономическое состояние государства тяжело спрогнозировать, особенно в нестабильный период, то изменения во внутренних бизнес-процессах во время бюджетного периода необходимо предусматривать максимально.

Если отсутствие планирования и постановки целей через составление бюджетов не является

Общая схема основных элементов данного раздела будет выглядеть следующим образом:

Управление ресурсами предприятия

Все ресурсы предприятия, которые находятся в его управлении, являются его потенциальными затратами.

Все основные экономические ресурсы, которые наиболее часто встречаются в работе средней компании, можно разделить на несколько видов: людские и материальные, которые, в свою очередь, делятся на финансовые и товарно-технические. Обсуждение управления природными ресурсами, которые находятся в пользовании предприятий, опустим, т.к. данная тема не является предметом настоящей статьи.

Основной вопрос, который должен задавать руководитель предприятия касательно формирования или управления ресурсами, звучит так: «Каким образом наличие ресурса в данном объеме отразиться на финансовом результате предприятия и эффективности его работы?».

Изначально, эффективное управление ресурсами строится на понимании текущей хозяйственной деятельности компании и прогнозе ее работы в планируемом будущем. Это необходимое условие для правильного формирования бюджета доходной и расходной части.

Для того, что бы понимать, сколько товара необходимо закупить или изготовить,

Необходимо, чтобы в компании была утверждена методика прогнозирования объемов реализации с корректировкой на изменения внутренних процессов и внешних макроэкономических факторов в бюджетном периоде, и вы получали вполне реальное понимание своей доходной части.

Управление закупками во время бюджетного периода должно строиться

Для контроля закупочных и продажных цен необходимо проводить внешние мониторинги. Мониторинг цен конкурентов позволит оценить насколько у вас приемлемый уровень закупочных цен при стандартной наценке предприятия, и насколько вы отличаетесь от розничной цены конкурента. По результатам такого мониторинга, можно принимать решения, касающиеся дальнейшего взаимодействия с поставщиками.

И последнее в вопросе закупок, – все поставки должны осуществляться по заключенным договорам, с подписанной товарной спецификацией, с закреплением наименований товаров, их закупочных цен, объемов поставок в периоде и т.д. Немаловажно при работе с поставщиком организовать системный контроль цен на поставляемый товар. Как правило, это можно делать с помощью накладных без цены, а только с наименованием и количеством поставляемого товара. При оприходовании товара в учетной системе на розничной торговой точке или на складе предприятия, цена автоматически должна присваиваться в документ прихода из аналога бумажной или электронной товарной спецификации. Товарные накладные с ценами, должны поставляться в бухгалтерию после поставки и подписания накладных без цен. Благодаря этому, вы организуете системный контроль над корректностью цен на поставляемый поставщиками товар.

Эффективное управление затратами – это оптимальное количество ресурса для обеспечения хозяйственной деятельности предприятия. Т.е. для того, что бы обеспечить существующий уровень сбыта реализуемых товаров и услуг, необходимо оптимальное количество персонала, финансов, основных средств, производственных и товарных запасов, расходных материалов и т.д. Не больше и не меньше. И не минимальное, а оптимальное, т.к. под словом «оптимальное» подразумевается именно то количество ресурса, которое покроет и риски нехватки ресурсов в связи с неравномерностью сбыта.

При эффективном управлении затратами главные задачи заключаются в правильном прогнозировании ресурсов на текущий момент хозяйственной деятельности и контролем за их использованием.

Основой прогнозирования ресурсов являются нормы.

Для планирования остальных затрат также необходимо установить нормы.

Стандартная схема управления планированием ресурсов предприятия

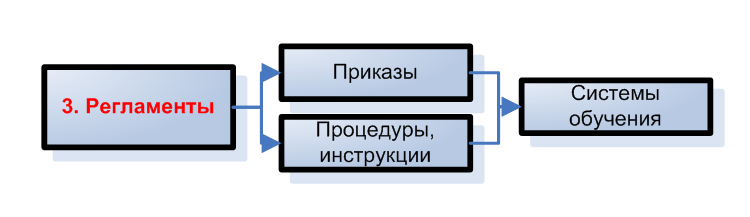

Управление регламентами

Представьте себе, что на одну из должностей на вашем предприятии пришел новый сотрудник. Каким образом будет проведено его обучение, если в компании нет утвержденных бизнес-процессов в регламентах, инструкциях и приказах?

Предприятие – это мини-государство. Оно также делится на законодательную и исполнительную власть.

Основой «законов» компании служат «Инструкции» и «Регламенты» по различным направлениям внутренней работы. Как правило, данные документы утверждаются и вводятся в действие приказами по предприятию. Новые версии регламентирующих документов также вводятся приказами, но при этом отменяются предыдущие. Реестр приказов служит определенным консолидирующим документом, который может указать на активные регламентирующие документы на предприятии.

Немаловажно уделить внимание методам «доставки» до исполняющего персонала таких приказов. Оптимальным средством доставки в наше время является система электронного документооборота. Она позволяет в короткое время довести всю актуальную информацию до исполняющих сотрудников. Если же у работников предприятия отсутствует персональный доступ к компьютеру, то информирование можно наладить через информационные доски, или вербальное донесение на общих собраниях, или на обучениях новым процессам.

На основании утвержденных регламентирующих работу предприятия документов, необходимо строить систему обучения новых сотрудников.

Схема управления регламентами

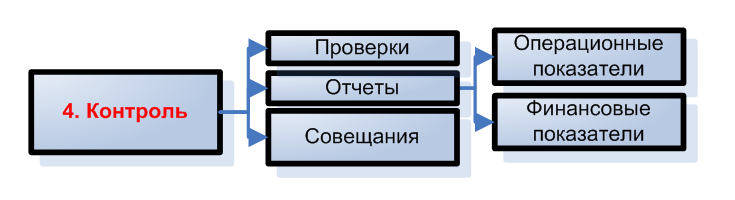

Управление контролем

Заключительная часть общей системы управления является не только наиболее важной из всего вышесказанного, но и обобщающей.

Если руководители не будут получать полноценную информацию о работе предприятия по всем направлениям, контролировать возникающие существенные проблемы в процессе деятельности, они не смогут принимать правильных и своевременных решений для достижения установленных целей в установленный срок.

Контролировать необходимо как выполнение тактических и стратегических целей, так и использование ресурсов,

Как правило, основной контроль организовывается через создание и мониторинг системы показателей. Система показателей активно используется и в определении целей предприятия, и в мотивации сотрудников на всех уровнях управления. Система показателей является многоуровневой и для каждого уровня есть свои специфические показатели, которые отражают эффективность работы конкретного звена или направления.

Сами показатели можно разделить по многим критериям, но для простоты ограничимся несколькими категориями: финансовыми, операционными, агрегированными.

Операционные показатели позволяют определить качество выполнения процессов и являются показателями, как правило, более низкого уровня. К ним можно отнести, например, логистические показатели: service level, процент заполнения склада по паллетоместам или объему, средний вес отбираемой паллеты, количество отобранных упаковок в паллете, и т.д. К показателям по управлению персоналом можно отнести показатель комплектности или текучести. Показателями по управлению магазинами являются оборачиваемость товарного запаса в днях, количество чеков/покупателей за период, скорость обслуживания покупателей на кассе, среднее время проведенное покупателем в очереди и т.д.

При операционном управлении данных показателей может быть от нескольких десятков до нескольких сотен на всех уровнях управления. Как правило, они рассматриваются в динамике по периодам: часам, дням, неделям, месяцам, в разрезе каждой торговой единицы, отдела и т.д.

Не менее ценными являются агрегированные показатели, или показатели отношения, которые состоят из двух составляющих. Например, удельный вес затрат на логистику в сумме товарооборота, это отношение суммы затрат, потраченных предприятием на логистику за определенный период, к сумме полученного дохода от выручки товаров или услуг. Агрегированные показатели могут быть как чисто финансовыми или операционными, так и составными из двух групп.

Ценность системы показателей, или как ее иногда принято называть KPI (key performance indicators – ключевые показатели эффективности), заключается в том, что она позволяет определить проблему на раннем этапе, за счет выявления отклонения от целевого уровня. Например, целевой уровень выполнения заказа поставщиком является 95%. Падение данного показателя позволяет определить, что поставщик недопоставляет товар и последствием данных недопоставок является снижение товарооборота и невыполнение целевого показателя дохода, снижение показателя чистой прибыли, и роста удельной части издержек в сумме дохода.

Поэтому, очень важно, чтобы предприятие создавала свою систему показателей и с ней постоянно работали как руководители, так и исполнители. По системе показателей выставлялись конкретные целевые уровни и контролировалось их выполнение.

Как правило, система отчетов складывается из системы показателей классифицированных и объеденных по отдельным группам или подразделениям. Отчеты, как и показатели, формируются в динамике, с различными временными интервалами и для разных уровней управления. Очень хорошо «читаются» отчеты с визуализацией динамики показателей на графиках и диаграммах.

Помимо системы показателей для контроля работы предприятия существует совещания, личные встречи с подчиненными и непосредственные проверки работы подразделений с заполнением так называемых check list (лист или бланк проверки).

Общая схема системы контроля

Заканчивая статью, хочется сказать, что в ней описаны лишь основные концепции системного управления. Тем не менее, с точки зрения концепции, данная информация поможет заинтересованным читателям понять принцип построения системы управления, целью которого является - повышение эффективности и прибыльности коммерческих предприятий.

директор по логистике «Эпицентр К»