Универсальный подход к системе управления коммерческим предприятием. Часть 1

Многие управленцы понимают, что предприятие должно приносить прибыль, но не всегда знают за счет каких эффективных инструментов можно добиться наилучшего результата. Причем, не на один день, а на постоянной основе за счет построения четкой системы управления, которая минимизирует непродуктивную деятельность внутри предприятия.

Данная статья состоит из двух частей и системно и в простой форме определяет универсальный и системный подход к управлению коммерческим предприятием и отвечает на ряд ключевых вопросов.

В первой части рассматривается основная цель работы предприятия, – получение прибыли, а также за счет каких средств можно ее повышать.

Во второй представлены инструменты системного управления предприятием –управление планированием через постановку целей и задач; управление прогнозированием объемов продаж и ресурсов; управление процессами и регламентной работой; построение системы контроля над деятельностью предприятия.

Вместе эти разделы дают четкое представление о системе управления предприятием, каждый элемент которой, направлен на достижение главной цели коммерческой деятельности предприятия, – получения максимальной прибыли.

Часть 1

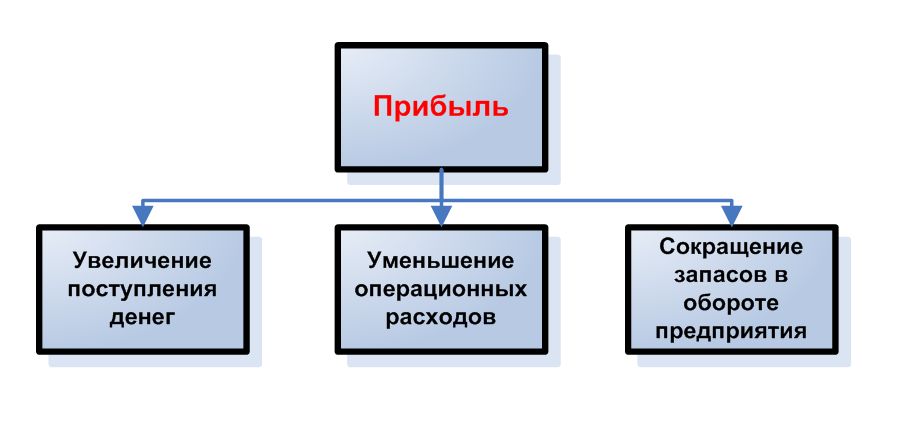

Три направления достижения прибыльности предприятия

Однажды в кабинете собственника крупного предприятия состоялся диалог между директором и основным учредителем:

– Судя по отчетам, в прошлом месяца вы неплохо поработали. Показатель производительности персонала на распределительном центре вырос на 10%. За счет чего? – задал вопрос учредитель.

– Мы внедрили сдельную оплату труда и после стабилизационного периода, когда убедились, что персонал начал перевыполнять производственную норму на 21%, увеличили ее на 10%. В пересчете на прогнозируемый грузооборот по распредцентру на следующий месяц, мы приняли персонала почти на 10% меньше, от запланированного в годовом бюджете, – прозвучал уверенный ответ директора.

– Хорошо. И как это повлияло на результат работы предприятия? – продолжил учредитель.

После нескольких секунд заминки директор ответил:

– Во-первых, мы снизили количество производственного персонала. Если раньше, при объеме отгрузки в 3000 т продукции в смену, нам необходимо было 300 сотрудников, при норме в 10 т на одного человека, то сегодня этот же объем мы выполним 273 штатными единицами. Во-вторых, это повлияло на коэффициент некомплекта в начале нового месяца. Обычно, при росте грузооборота от месяца к месяцу, нам необходимо было в короткий срок принять дополнительный персонал и новый месяц мы начинали с коэффициент комплектности на уровне 95-96%. На сегодня мы полностью укомплектованы персоналом. В-третьих, коэффициент текучести рабочих понизился.

– Почему? – прозвучал короткий вопрос.

– Это связано с тем, что мы на текущий месяц почти не принимали новый персонал. Как правило, при росте грузооборота, принимается новый персонал. Основной персонал, уволенный по собственному желанию, это новички, которые не привыкли к интенсивному темпу работы. Т.е. большая часть уволенного персонала, это персонал который проработал не больше двух недель. Соответственно, в текущем месяце из-за оптимизации производственных норм, мы почти не принимали новичков, и уволенных по вышеназванной причине – минимальное количество. Коэффициент текучести при плановых 3%, у на составил 1,2%, – директор самодовольно отклонился на спинку кресла, предвкушая похвалу со стороны собеседника. Но следующий вопрос, заставил его в будущем переосмыслить все, что бы сделано.

– И что из этого? – достаточно холодно спросил учредитель. – Как это отразилось на финансовом результате предприятия? Я не вижу, чтобы финансовые показатели работы были улучшены в связи с вашей оптимизацией. Где снижение фонда оплаты труда на тонну отгруженной продукции? Где дополнительная прибыль, которую можно было направить на развитие предприятия?

Директор задумался. То, что производственные нормы были пересмотрены – это факт. Сокращение персонала под одинаковый грузооборот – это тоже очевидный факт. Но почему не сократился фонд оплаты труда? Где-то была недоработка.

– Вы не закончили оптимизацию, – словно услышал мысли директора, сказал учредитель.

– Вы не закончили оптимизацию, – повторил он более настойчиво. – У производственного персонала произойдет незапланированный рост среднего фактически выплаченного уровня заработных плат. При этом межквалификационный разрыв в уровнях заработных плат между управленческим и производственным персоналом снизится. После этого, ждите призыв от профсоюзов поднять по всему предприятию заработные платы! И основная причина – это отсутствие снижения тарифов за выполненную операцию при увеличении производственных норм.

– Да, – подтвердил директор, – нам необходимо было не только увеличить производственные нормы, но и понизить тариф для того, чтобы средний уровень фактически выплаченных зарплат производственному персоналу оставался в пределах, утвержденных бюджетом. Только тогда мы смогли бы снизить общий фонд оплаты труда на предприятии и улучшить показатель «Фонд оплаты труда на тонну отгруженной продукции!»

Данный пример наглядно показывает, что решение внутренних задач, направленных на улучшение качественных или операционных нефинансовых показателей и достижение по ним запланированного уровня, не всегда приводит к улучшению финансовых показателей предприятия и повышению его прибыльности.

При улучшении качественных показателей работы главное помнить, что основная цель деятельности любого коммерческого предприятия – это получение прибыли. Коммерческое предприятие, которое создавалось с целью получения прибыли, при какой угодно утвержденной миссии и видении работы, в корне остается коммерческим предприятием. И существовать оно может только за счет собственных доходов. Да, можно его дотировать со стороны, и не только из кармана учредителей, но тогда это уже точно не коммерческое предприятие, а благотворительный фонд. На постоянной основе дотации коммерческому предприятию не допустимы и просто невозможны.

Поэтому все, что делается для управления предприятием, должно приводить к поддержанию и улучшению его прибыльности. Однако на практике этого не всегда удается достичь. Вот два примера из книги «От хорошего к великому» Джима Коллинза. И в первом, и во втором случае описываются действия руководителей предприятий, связанные с организацией офиса. Но как они различны!

«В 1978 главой фирмы стал Джозеф Бойд, работавший в компании Radiation, Inc., которую Harris приобрела за год до этого. Его первым серьезным решением на новом посту был перенос корпоративной штаб-квартиры из Кливленда в Мельбурн. Флорида – родной город Radiation, Inc., место, где у Бойда был собственный дом и 47-футовый скоростной катер Lazy Rascal»

«Nucor стала компанией с $3,5 млрд и попала в список Fortune 500, имея только четыре уровня управления и всего 25 человек в головном офисе, включая высшее руководство, финансовый отдел, секретарей и так далее, вся контора теснилась в арендованном офисе размером с зубоврачебный кабинет. Дешевая фанерная мебель в фойе, которое само не больше шкафа. Руководство принимало дорогих гостей не в корпоративном обеденном зале, а в Phil's Diner, маленьком кафе через дорогу».

Пример королевской расточительности и взвешенной экономии. При этом, действия во втором случае, четко направлены на увеличение прибыльности предприятия за счет сокращения операционных затрат на содержание офиса. И хотите узнать, к каким последствиям привели данные подходы в управлении затратами предприятий? Вот тезисы с той же книги Джима Коллинза.

«С конца 1973 до 1978 Harris опережала рынок более, чем в пять раз. Но с 1978 до конца 1983 Harris отстала на 39 %, а к 1988 более, чем на 70 %».

«С 1966 (в начале своего подъема) до 1999 Nucor закончила каждый из этих 34 лет с прибылью…».

Я специально привел примеры, не связанные с получением прибыли от реализации товаров и услуг. Они говорят о том, что прибыль можно и нужно получать из других источников. Этот довольно обыденный постулат, который не всегда и в полном объеме выполняется исполняющими директорами.

Как известно, прибыль формируется за счет разницы между полученным доходом и операционными издержками (включая закупочную стоимость товаров, материалов), за вычетом амортизационных отчислений и уплаченных налогов в календарном периоде. Главный источник прибыли – это доход в виде финансовой выручки, полученной от реализации товаров и услуг, или иных материальных поступлений на баланс предприятия.

Одна из первых задач руководителя предприятия – повысить входящий денежный или материальный поток путем реализации товаров или услуг. Это можно выполнить за счет повышения количества продаваемого товара, увеличения цены на товары или услуги на стабильном рынке, расширения числа клиентов для стандартного реализуемого ассортимента, ввода новых товаров или услуг и, соответственно, выход на новые рынки сбыта или его сегменты. Какую стратегию выбрать отдельно взятому предприятию, – это вопрос отдельно взятого предприятие и того положения на рынке, которое оно занимает. Единственное, на что хотелось бы обратить внимание, это то, что каждое предприятие переживает несколько фаз своего развития, и одним из ключевых этапов является так называемый прорыв. Прорыв – это переход из этапа становления в этап стабильного получения прибыли, когда за ее счет можно далее развивать предприятие. У каждой компании свой путь развития и свои временные интервалы перехода из одной фазы в другую. На это влияет достаточно много факторов. Но, пожалуй, есть два основных действия, выполнение которых может приблизить прорыв. Первое, предприятие должно неотступно следовать своему основному направлению бизнеса, т.е. придерживаться главной стратегической цели своей деятельности. При этом лидер и управленческая команда должна быть профессионалом в выбранном направлении. Если предприятие будет постоянно менять направление деятельности, оно никогда не наберет критической массы и не приблизится к точке прорыва. Команде придется постоянно изучать новые горизонты бизнеса, а точка прорыва всегда будет за горизонтом. Конечно, можно частично диверсифицировать свой бизнес, но при этом основное направление деятельности должно быть сохранено. Смена основного направления бизнеса должна быть основательно обоснована, и данное решение приравнивается к открытию нового бизнеса. Готово ли ваше предприятие работать с нуля? Подумайте над этим.

Второе, основное направление бизнеса должно развиваться и приносить прибыль. Пусть это будут незначительные поступления, но они должны обеспечивать самостоятельное существование бизнеса на этапе становления. Можно развивать дело и за счет привлеченных внешних средств, но все накладные издержки должны покрываться маржинальным доходом. Только постоянное развитие предприятия приблизит его к точке прорыва.

Теперь рассмотрим второе направления получения дополнительной прибыли и повышения эффективности работы. Как можно повысить прибыльность за счет внутренних резервов предприятия? Снижая себестоимость товаров или услуг. Как? Во-первых, понижая закупочную стоимость реализуемых товаров, без потери качества и продажной цены. Если на рынке есть несколько продавцов требуемого товара, неплохим инструментом для понижения стоимости является тендер. Проведение тендера позволит получить оптимальную и прозрачную цену. Также, на снижение закупочной цены влияет объем закупаемой партии или объема товара, производимого под собственной торговой маркой. Есть и другие методы снижения закупочной стоимости, но это не цель данной статьи. Во-вторых, снижая операционные издержки. Как правило, основной статьей накладных расходов, является фонд оплаты труда. Грамотное управление фондом оплаты труда достигается за счет внедрения эффективной системы мотивации управленческого и менеджерского состава, внедрением системы сдельной платы труда для производственного персонала, если таковой есть и внедрением норм на расчет численности всего персонала, которые максимально должны исключать непродуктивное время. Задача руководителя осознанно управлять численностью персонала и максимально привязывать оплату к результату деятельности предприятия, через достижение финансовых или ключевых операционных показателей, непосредственно влияющих на результат. Это касается работников на всех уровнях управления. Также, одной из ключевых затратных статей предприятия, является закупка расходных материалов, запасных частей и прочих товарно-материальных ценностей, которое использует компания в своей хозяйственной деятельности. Понизить стоимость можно не только за счет проведения тендеров, но и за счет изменения свойств и характеристик вышеуказанных материалов, при изменении которых уменьшается их стоимость без потери качества для процесса. Еще одним важным моментом при управлении затратами является нормирование. По возможности старайтесь нормировать все, что подлежит нормированию, и обязательно вводите контроль над соблюдением норм. Только так вы будете управлять осознанно своими затратами и держать их под контролем.

Помимо этих двух основных источников увеличения прибыли есть и третий. Этот источник больше связан с инвестициями собственника и заемными средствами внешних кредиторов, которыми оперирует предприятия в своей хозяйственной деятельности. Как это влияет на прибыльность предприятия? Часть денег, которую можно было бы направить на развитие, находятся «замороженными» в товарных запасах, запасах материально-технических ценностей и основных средствах. Товарные запаса на полках и складах торговых точек или распределительных центров, это деньги не направленные своевременно на развитие предприятия. При этом, если компания использует отсрочку платежа поставщика за поставленный товар, то эта отсрочка используется не эффективно. По сути, она является условно беспроцентным банковским кредитом. Поэтому главная задача при управлении товарным запасом, это поддерживать оптимальный товарный запас, который бы с одной стороны гарантировал максимальные продажи, без «выпадений» ассортиментных позиций в «ноль», а с другой стороны, не создавал излишние запасы на складах. Оптимальный баланс этих двух параметров позволит высвободить излишний товар на складах или полках магазинов за счет его продажи и дальнейшего увеличения оборачиваемости, а полученные денежные средства можно будет направить на развитие предприятия, без привлечения банковского кредита. Т.е. задача управленца максимально быстро продавать товар, максимально долго использовать данные деньги у себя в обороте, без нарушения договорных обязательств. Привлечение же банковского кредита ведет к росту операционных затрат на сумму банковского процента за пользование кредитными средствами, и снижает прибыльность предприятия. Также, использование кредитных средств, особенно валютных, многократно увеличивают риски банкротства, по сравнению с компаниями, которые развиваются за счет собственных или заемных беспроцентных средств, в случае обесценивая внутренней государственной валюты.

Для понимания того, как товарные запасы влияют на финансовый результат предприятия, приведу пример работы небольшой компании по оптовой торговле продуктами питания.

Фирма обслуживает несколько сот магазинов, поставляя в них продукции нескольких производителей, дистрибутором которых является в отдельной географической зоне. Предприятие имеет у производителей отсрочку платежа за поставленный ему товар в 14 календарных дней. Данный товар в среднем реализуется на 100% в течение 14 дней, но из-за того, что у магазинов также есть отсрочка платежа в 7 календарных дней, предприятию не хватает средств для своевременного погашения своей кредиторской задолженности перед производителями. Для того, что обеспечить своевременные платежи и стабильные договорные отношения с производителями, предприятие взяло кредит в банке в сумме 100 000 долларов, под 7% годовых. 7 000 долларов, которые предприятие платит в виде процентов по кредиту, – это операционные издержки, которые снижают прибыльность предприятия. Уменьшение периода оборачиваемости товарного запаса на складе дистрибутора с 14 до 7 дней позволит отказаться от банковского кредита и уменьшит операционные издержки предприятия.

Вот и второй пример, где отсутствуют проценты по кредиту, но увеличенные запасы не позволяют дополнительно развиваться.

Предприятие владеет 70 магазинами, в которые поставщики напрямую поставляют товар. Средний уровень запасов в магазинах – на 25 дней продаж. Предприятие решило централизовать поставки, и за счет увеличения частоты поставок от поставщиков на центральный склад, внедрения централизованного управления товарным запасом, распределило товарный запас внутри сети следующим образом: магазины – 12 дней, РЦ – 4 дня. Высвобожденный запас в 9 дней ровнялся финансам, которых хватило на постройку еще 4-х магазинов. Таким образом, предприятие увеличило свою доходность, без увеличения кредитной нагрузки и роста необоснованных операционных затрат.

На этапе становления необходимо очень грамотно, читай «обоснованно», подходить к использованию оборотных и заемных средств предприятия для наращивания его собственной техническо-материальной базы. Если есть возможность использовать внешние ресурсы для организации внутренних процессов и это экономически обосновано, – используйте их. Таким инструментом является аутсорсинг. Хороший пример – строительство собственного распределительного центра в торговой сети. Когда торговая сеть находится на стадии интенсивного развития, нет необходимости инвестировать средства в строительство центрального склада. Есть смысл инвестировать в развитие основы бизнеса, – розничные торговые точки, если нет других причины для изменения данного решения. И только тогда, когда компания достигнет точки прорыва, можно повышать надежность собственной цепочки поставок и создавать собственные элементы логистики. В данном случае, это может даже оказаться экономически более выгодно по сравнению с использованием аутсорсинга. Принятие решения об инвестиции средств в собственную материально-техническую базу должно строиться на четком понимании периода окупаемости вложенных инвестиций. Технико-экономический расчет окупаемости инвестиций необходимо обосновывать профессиональными финансовыми инструментами и обязательно учитывать стоимость денег во времени. Одним из таких инструментов является обоснование через NPV (чистая приведенная стоимость денег во времени), и использование ставки дисконтирования, в которой учтены и интенсивность инфляции, и проценты по кредиту.

Таким образом, третьим источником повышения эффективности предприятия является уменьшение запасов товаров и материалов, основных фондов. После этого, общая схема управления финансовой эффективностью предприятия выглядит так.

Продолжение статьи

Часть 2

Четыре элемента системного управления предприятием

директор по логистике «Эпицентр К»