Огляд ринку складської нерухомості за 2 півріччя 2022

Під кінець 2022 року стало очевидним, що найбільше складська нерухомість постраждала у Київському регіоні, частина якого від початку повномасштабної війни потрапила у зону бойових дій та була тимчасово окупована.

На Київщині повністю і частково було знищено 380 тис. кв. м складів, що становить 21% площ у цьому регіоні. На кінець 2021 року тут було приблизно 16 млн кв. м складської нерухомості – найвищий показних серед усіх областей України. Щоб приблизно оцінити матеріальні збитки, варто помножити кожний квадратний метр на 300 чи 500 доларів США (залежно від класу та категорії приміщень). Окрім того, були порушені виробничі процеси у компаніях, які використовували зруйновані склади. Звичайно, усе це суттєво вплинуло на стан ринку складської нерухомості. Як відомо, багато компаній рік тому перебралися на захід країни.

Зараз орендна активність на Київщині впала на 19% у порівнянні з початком 2021 року. Йдеться про обсяги площі, взятої в оренду за новими угодами (продовження старих тут не враховується). Орендна активність на кінець 2022 року становила лише 140 тис. кв. м. Утім, зважаючи на стан війни, цей показник можна вважати відносно непоганим.

З іншого боку вакантність на ринку оренди складів становить лише 4%. Це після того, як кожна п’ята логістична компанія пішла з ринку. Звісно, якби усі склади залишилися цілими та неушкодженими, вільної площі було би набагато більше. Але, якщо ситуація суттєво не зміниться у найближчі рік-два, настільки низький рівень вакантності може обернутися серйозно проблемою. Ринок нині потребує більше нових площ.

Під кінець минулого року загальна пропозиція складської площі становила 1,41 млн кв. м. З них лише 45,5 тис. кв. м – це новозбудовані об’єкти.

Вартість оренди зараз оцінювати непросто, оскільки ситуація доволі заплутана. Ціни можуть суттєво відрізнятися навіть на схожих об’єктах. Експерти вважають, що середня орендна ставка на складах класу А впала за рік приблизно на чверть (у Київському регіоні). Базова ставка без ПДВ становить у приблизно 4.1 долара за квадратний метр на місяць. Але варто зважати на те, що власники нерухомості фіксують ціни хто у гривнях, хто у доларах.

Основний попит на складську нерухомість в Україні минулого року створювали масові вимушені переїзди підприємств. Спочатку усі рушили на захід країни, але вже у другій половині минулого року багато хто повертався додому. В результаті на Київщині 78% попиту на оренду складів створювали підприємства, які переміщували свій бізнес. З них 51% площі зайняли компанії оптової та роздрібної торгівлі, 35% – логістичні оператори та різноманітні гуманітарні місії, 14% – підприємства зі сфери фармацевтики та медицини. У компанії CBRE Ukrane вважають, що тренд до повернення у столичний регіон із західних областей залишиться сильним і в 2023 році. При цьому очікується, що до пулу орендарів додасться чимало компаній зі сфери електронної торгівлі.

Поточна пропозиція складів та прогнози на майбутнє

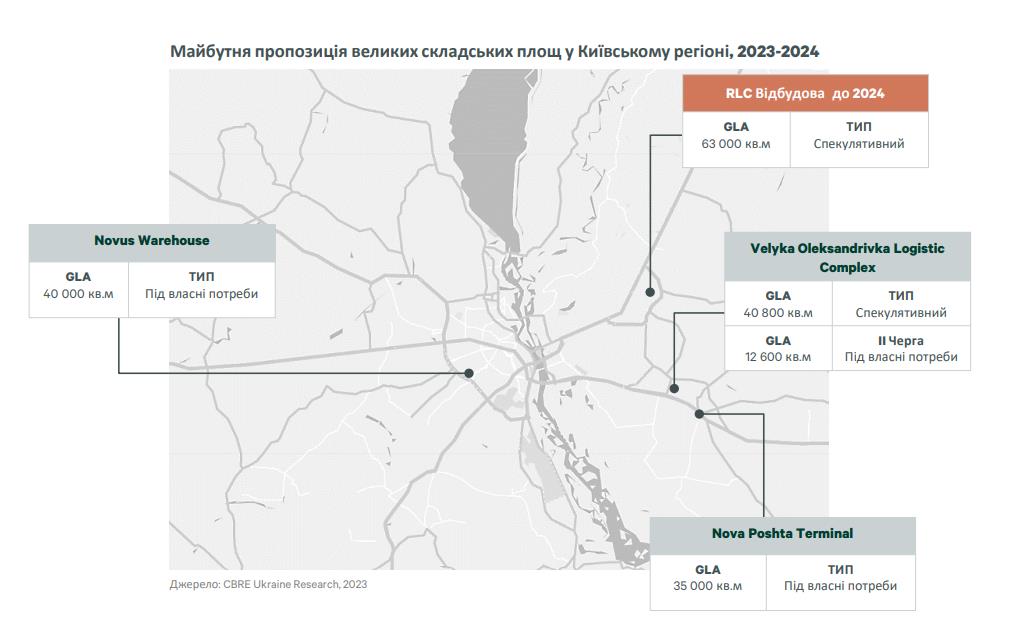

Внаслідок бойових дій найбільше постраждали на Київщині логістичні комплекси, розташовані на захід від столиці (на трасах М-06, М-07), а також на північ (траса М-01). У 2023 році очікується вихід на ринок 88 тис. кв. м складів, основному, у Києві та уздовж автодоріг М-03 та М-07. Ситуацію можна розглянути завдяки складеній діаграмі:

Майбутня пропозиція нових складів залишиться неоднорідною. Очікується, що більшість площ компанії збудують під власні потреби, і лише приблизно 30% вийдуть як спекулятивні, тобто одразу потраплять на вільний ринок оренди. До 2024 року мають з’явитися такі логістичні локації:

- Novus Warehouse – 40000 кв.м (власні потреби)

- RLS – 63000 (спекулятивні площі)

- Логістичний комплекс Велика Олександрівка – 40800 кв.м (спекулятивні площі), 12600 кв.м (власні потреби)

- Термінал «Нової пошти» – 35000 кв. м (власні потреби).

Як бачимо, йдеться про комплекси складів площею від 12,5 до 63 тис. кв. м.

У Львівському регіоні цікавим вважають проект Port Logistic Сenter, який виступає не лише як класичний склад в оренду, а як повноцінне бізнес-рішення (2022 рік, 48,6 тис. кв. м). Тут також можна викупити площу. Також звертає на себе увагу комплекс Protec у Зимній Воді площею 67,5 тис. кв. м, введений в експлуатацію у 2020 році, Sparrow Park Lviv (перша черга введена в експлуатацію у 2022 році, друга – у 2023-му), Lviv Industrial Park (закінчена 1 черга у 2023 році, площа – 14,4 тис. кв. м).

Зважаючи на таку активність та на релокацію багатьох компаній на захід країни, часто виникають суперечки про те, чи стане Львів головним конкурентом для київського складського хабу? Ймовірніше, цього не станеться, хоча минулий рік справді надав потужний поштовх для розвитку логістичної нерухомості на Львівщині.

На жаль, Львів поки що не може запропонувати достатньо якісних складів, щоб покривати попит найбільших в Україні орендарів. Крім того, бізнес-процеси компаній все одно зав’язані на столицю. Ще один недолік Львова, як і інших західних регіонів, – це серйозні проблеми з транспортом. Нарешті, тут сьогодні надто дорога оренда. Якщо базові ставки оренди складів у Києві коливаються на рівні 4 доларів, то у Львові зараз потрібно платити по 6-7 доларів за квадратний метр. Очевидно, тарифи залишаться вищими, ніж у столиці, принаймні у найближчі кілька років, що штовхатиме девелоперів втілювати нові проекти.

Надалі збільшувати попит на Львівщині зможуть промислові підприємства. Відомо, що зараз чимало іноземних інвесторів там шукають для себе вільні ділянки та площі. Як правило, це відносно невеликі виробництва. Плюс очікується, що до Львова прийду чимало нових регіональних складів. За прогнозами, нова пропозиція у Львові становитиме 330-350 тис. кв. м складів.

Комерційна нерухомість в Україні та світі

Одним із основних факторів впливу на світові ланцюги постачання після пандемії стала повномасштабна війна в Україні. Можна назвати принаймні три основні наслідки цих подій, які мають вплив на глобальному рівні:

- Призупинення виробництва через суттєве посилення протоколів безпеки бо нокдауни, дефіцит сировини чи комплектуючих, зростання цін на енергоносії тощо.

- Зростання вартості доставки у цілому світі. До цього призвели збільшення експортного попиту з Азії до Європи та США, а також дефіцит контейнерів, блокада або часті зупинки у роботі морських портів.

- Недостатній логістичний потенціал. Проблема зумовлена посиленням прикордонного контролю у багатьох країнах, браком водіїв вантажівок, обмеження доступу до суден, зокрема, через блокаду українських портів, тощо.

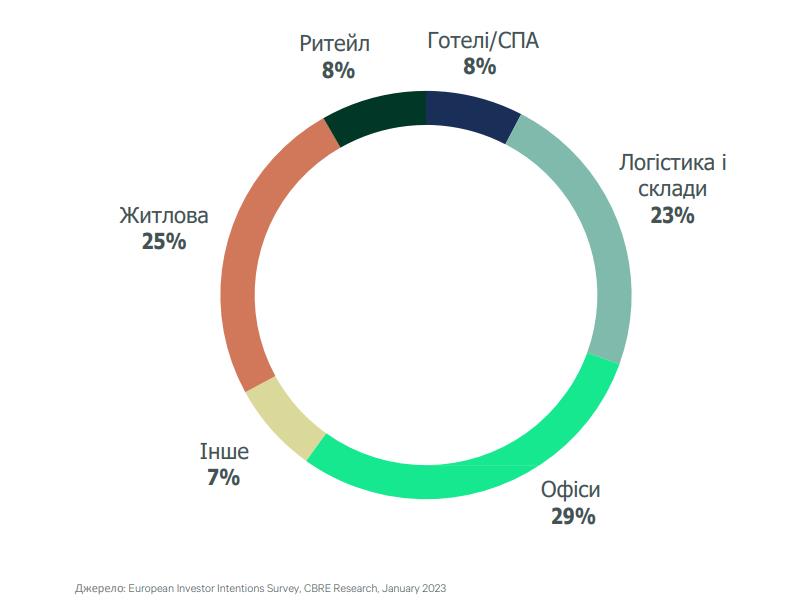

З іншого боку, на глобальному рівні спостерігається зростання комерційної привабливості логістичної нерухомості. У Європі склади входять у ТОП-3 за привабливістю для інвесторів, поступаючись лише офісній та житловій нерухомості. За останній рік «рейтинг» логістики збільшився на 2%. Зазначимо, що торгова нерухомість, яка років 10 тому вважалася чи не найбільш привабливою, зараз відступає на другий план. Не виключено, що за ступенем популярності серед інвесторів у нерухомість логістика вийде невдовзі на перше місце. Зараз же опитування дозволяють скласти таку картину:

На завершення Наталія Сокирко нагадала три основні фактори, від яких залежить подальша доля ринку логістичної нерухомості в Україні, як і всієї економіки в цілому:

- Успіхи Збройних сил України.

- Масштабна відбудова інфраструктури.

- Безперешкодний вихід на український ринок міжнародних інвесторів та девелоперів.

По темі:

керівник департаменту складської та логістичної нерухомості CBRE Ukrane