Диета для розницы

Скажем, покупки среднестатистического потребителя в продуктовом супермаркете составляют не более 1% представленного там ассортимента. И каждому из нас, наверное, не раз приходилось часами искать подходящую одежду или обувь в океане продукции, которую предлагают бренды. Как и теряться при выборе мобильного телефона, стиральной машины или пылесоса, понимая, что на полках представлены десятки практически идентичных моделей, и остается выбирать разве что по критерию наименьшей цены. В каждом магазине полки заполнены множеством самых разнообразных товаров, но чтобы найти именно то, что нужно в данный момент, приходится потратить немало сил и времени.

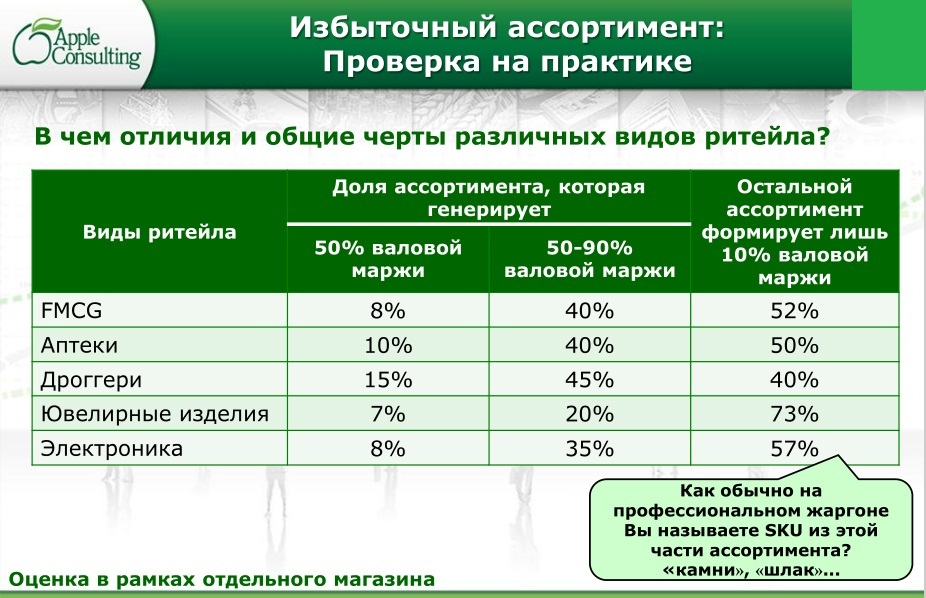

Многие ли ритейлеры могут точно сказать, какая часть их ассортимента генерирует наибольшую долю валовой маржи, по праву являющейся основным показателем их успешности? Причем не по сети в целом, а в каждой товарной категории в каждом магазине. Наша компания проанализировала такие показатели в розничных точках разных типов – в сегменте FMСG, аптечных сетях, магазинах парфюмерии и косметики (drogerie), электроники, ювелирных изделий и т.д. И вот что выяснилось.

За продуктами питания люди ходят часто и покупают не по одному SKU за поход. В аптеке покупки совершаются по надобности, и заставить человека купить дополнительное лекарство практически невозможно, как ни «приматывай». Косметику наши потребители приобретают в среднем раз в полгода, а один и тот же вид электроники – раз в несколько лет. Походы в ювелирный магазин обычно происходят нерегулярно – либо к какому-то событию, либо исключительно как эмоция.

Т.е. получается, что частота покупки одним покупателем в разных сегментах ритейла колеблется от 1 дня до 5 лет. Тем не менее, во всех них половину валовой маржи дают максимум 15% ассортимента, а около 90% – еще 30–40% представленных на полках товаров. Остальные товарные позиции вносят вклад всего лишь в размере 10%, а часть их не продаются вообще, и их справедливо можно назвать камнями или шлаком. Практически в каждом продуктовом магазине с потоком в несколько тысяч человек в день есть SKU, которые не продаются ни разу за месяц.

Это само по себе заставляет задуматься. А ведь нужно еще учитывать, что медленные запасы оказывают существенное влияние на принимаемые управленческие решения. От таких позиций нужно как-то избавляться, и для этого ритейлеры обычно проводят различные акции, предоставляют существенные скидки, устанавливают на неходовой товар маркеры и выставляют его на самые видные места. В результате фокус внимания менеджмента смещается от обеспечения ассортимента и сервиса, так необходимых покупателям, в сторону давления на них, и большая часть денег, времени и усилий логистики, категорийного менеджмента и маркетинга тратится именно на устранение «недвижимости» на полках.

При этом ни для кого не секрет, что традиционные инструменты в виде акций и распродаж срабатывают не на весь товар, зато нередко начинают плохо влиять на продажи новинок и бестселлеров. Особенно это ощутимо в сегменте электроники и цифровой техники. Новинки там появляются с частотой раз в полгода, и к моменту выхода каждой из них внимание производителей, в т.ч. рекламные кампании посвящены именно им, а магазины в это время занимаются распродажей предыдущих моделей и все свое внимание (а значит, и внимание покупателей) переориентируют на «старинки».

Еще одной распространенной ошибкой ритейлеров, приводящей к росту количества «шлака», является стремление добиться от поставщиков как можно больших отсрочек и компенсаций. С одной стороны, это позволяет сформировать более выгодные цены и сделать покупателям более интересные предложения. Однако при этом розничным операторам обычно приходится закупать больше товара, чем нужно на определенный период. Эти излишки через какое-то время и превращаются в «камни», которые приходится продать с существенными скидками, так что итоговая эффективность подобных сделок оказывается под большим вопросом.

Впрочем, у «шлака» есть и одно позитивное свойство – им очень удобно давить на поставщика, обеспечивая еще большие отсрочки платежей и скидки, а также договариваясь о процентах списаний и возвратов. Но за этим кроется плохая новость для покупателей: производитель/поставщик закладывает все подобного рода дополнительные косвенные затраты в цену следующей партии товара и, таким образом, перекладывает их на потребителя. Быть генеральными спонсорами полок розницы производители не имеют ни желания, ни возможности, так что эта почетная роль, как всегда, достается покупателям.

В поисках выхода

Для того, чтобы большая часть представленных в торговом зале товарных позиций генерировала больший процент валовой маржи, внимание ритейлера должно быть сфокусировано на формировании ассортимента, который быстро продается, а не на действиях, направленных на «впихивание» ненужного товара покупателю. Первое, что необходимо сделать для этого – перестать пополнять запасы тех SKU, которые плохо продаются или не продаются вообще. Это остановит перенасыщение категории и позволит постепенно освободить полки от «камней».

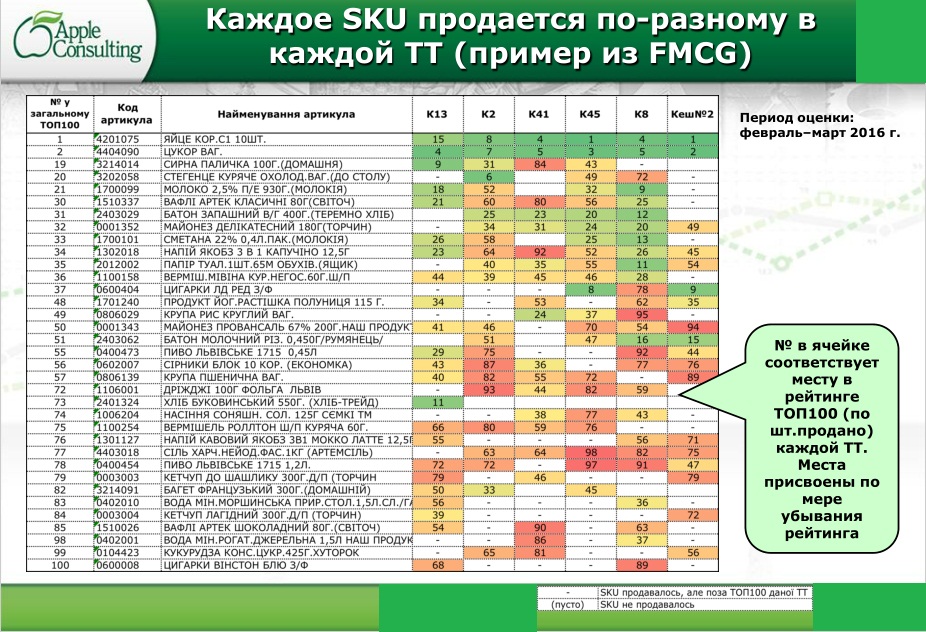

Но при этом, как и при любых изменениях ассортимента, необходимо отказаться от принятия решений, основанных на глобальных оценках – решение следует принимать на основании поведения товарной позиции не в сети в целом, а в отдельно взятом магазине в конкретной локации. Ведь если оценить уровень популярности разных товаров, например, в рамках города с населением до 400 тыс. человек, можно увидеть, что ТОР-100 по городу – это далеко не ТОР-100 каждого отдельно взятого магазина этого же города. В ходе проведенного нашей компанией анализа оказалось, что в некоторых магазинах популярные в городе SKU продавались довольно редко. Это еще раз доказывает, что предпочтения потребителей в разных локациях могут существенно отличаться.

Когда «шлак» на полках начинает «рассасываться», встает закономерный вопрос о том, чем его заменять. Традиционно на освободившееся место выставляются новинки. Однако обращаться с ними нужно очень аккуратно, ведь как показывают результаты анализа, только 10–20% из них становятся успешными. Так что для ритейла это довольно рисковые позиции, хотя при правильном подходе этот риск можно минимизировать с максимальной финансовой выгодой для сети. О том, как должна быть построена работа с новинками, можно писать отдельное пособие. Если же вкратце, то вводить их следует только за счет вывода медленных SKU и в первое время внимательно отслеживать их продажи. Успешной можно считать новинку, которая продается, как минимум, со средней для данной категории в данном магазине скоростью, т.е. быстрее тех SKU, которые были выведены.

Однако рисков каждая разумная компания старается по возможности избегать, так что первыми кандидатами на заполнение освободившихся полок должны стать позиции, которые в целом по сети продаются неплохо, но в некоторых магазинах отсутствуют. Вторыми станут товары, которые, согласно статистическим данным поставщика, пользуются высоким спросом в данной локации. И только после этого можно осторожно пробовать новинки, причем сначала в тех категориях, где более всего ощутимо давление избыточного ассортимента, т.е. самая высокая доля SKU, которые не продаются или продаются очень медленно.

В результате таких изменений в управлении ассортиментом вполне может оказаться, что площади магазинов избыточны, и часть полок нужно либо оставлять пустыми, либо заполнять товарами, которые вряд ли удастся продать в разумные сроки. По большому счету, это является следствием бурного роста ритейла в минувшие годы. Когда каждый квадратный метр магазина давал дополнительную маржу, собственники сетей закладывали огромные торговые площади и устанавливали на них соответствующее торговое оборудование – широкие и глубокие полки. Такие полки не могут стоять пустыми, потому как покупатель этого не поймет/не любит, и их нередко приходилось заполнять излишним или неходовым товаром. Как итог, даже в продуктовых магазинах, где скорость продаж априори должна быть очень высокая, при пополнении 1–2 раза в неделю запаса некоторых позиций на полках хватает на 4–5 недель.

В сегодняшних условиях превращать свои полки в склады розничным операторам невыгодно. Поэтому одним из финальных шагов при изменении ассортиментной политики может стать смена формата магазина, в результате которого либо будут введены новые товарные категории, либо уменьшится торговая площадь или размер полок. Ассортимент и операционные процессы сети должны быть уже подготовлены к этому шагу, чтобы понимать, что и в каком количестве должно быть в обновленном магазине. А освободившиеся площади можно сдать в аренду или наполнить услугами, которые создадут больше добавленной ценности магазина для покупателей. Это может быть, к примеру, детский уголок, food-corner, кросс-трафик и т.д.

Проводить все эти изменения в розничных точках любых видов и форматов можно лишь после внедрения процессов пополнения в соответствии с фактическим потреблением с использованием распределительного центра (РЦ) в логике Теории ограничений (ТОС). Выстроенные таким образом процессы обеспечивают более высокую скорость реакции цепи поставок на фактический спрос и, соответственно, постоянное наличие в торговом зале пользующихся спросом товаров. Как показывает практика, ритейлеры, успешно и правильно прошедшие все эти шаги, повышают оборачиваемость товарного запаса не менее, чем на 30% и увеличивают валовую маржу примерно на четверть.

руководитель практики Apple Consulting®