АВС-костинг – сколько стоит логистика?

Применение ABC-костинга основывается на глубоком понимании бизнес-процессов, происходящих на каждом этапе движения товара, и скрупулезной детализации всех затрат, которые несет при этом компания. Именно эти особенности делают этот метод одним из самых широко используемых при оценке экономической эффективности как отдельных процессов, так и системы логистики в целом. А ведь только четко понимая свои затраты, можно принять адекватное решение, выгоднее ли компании развивать собственную систему логистики (in-house) или передавать складские и транспортные задачи на аутсорсинг.

Ключевыми элементами методологии АВС-костинга являются логистические процессы и система распределения затрат, возникающих при выполнении каждого из них, на единицу продукции. На сегодняшний день немало литературы посвящено описанию принципов ее внедрения в различных бизнесах – на производственных предприятиях, в торговых компаниях, у дистрибьюторов, логистических операторов и т.п. Но в данной статье авторы решили акцентировать внимание на применении данного метода именно в складском хозяйстве. Ведь складская логистика любой компании характеризуется большим количеством основных и сервисных процессов, и процессно-ориентированный (activity-based, AB) анализ ее затрат представляет большой интерес с точки зрения оптимизации логистических издержек в целом.

На первый взгляд анализ складских затрат может показаться задачей несложной. Однако с учетом того, что складская логистика включает большое количество сервисных подпроцессов, это первое впечатление быстро проходит. Зато приходит понимание, насколько важно качественное управление запасами на уровне операционной деятельности.

Чтобы рассчитать себестоимость обработки товаров на складе с помощью АВС-костинга, необходимо:

- вычленить из общих расходов компании на логистику затраты, возникающие при работе и обслуживании склада;

- определить затрачиваемые ресурсы (человеческие, машины и механизмы и пр.);

- формализировать процессы, создающие добавочную стоимость;

- определить учетную единицу, в перерасчете на которую в последующем осуществлять все расчеты (например, артикул или группа артикулов, принадлежащих одному клиенту).

Важной составляющей построения системы АВС-костинга является определение «драйверов» –параметров, которые определяют зависимость между различными элементами системы – затратами, ресурсами, процессами и учетными единицами.

В целом процесс внедрения АВС-костинга на складе можно условно разделить на 4 этапа:

- Формирование полной стоимости ресурсов, т.е. определение всех прямых и косвенных затрат и их распределение на задействованные ресурсы.

- Формализация складских бизнес-процессов.

- Распределение необходимых ресурсов на выполнение бизнес-процессов и формирование стоимости реализации этих процессов.

- Распределение стоимости бизнес-процессов между учетными единицами, и определение затрат в расчете на учетную единицу.

Подготовительная работа

До внедрения системы АВС-костинга в компании необходимо выполнить ряд подготовительных работ. Прежде всего, следует определить границы и глубину проекта. Чтобы он был эффективным, важно найти компромисс между его целью, затратами на его проведение и приемлемой погрешностью будущих расчетов. Ведь некая упрощенная модель может оказаться недостаточно точной, а значит, и не слишком полезной для принятия управленческих решений, а чересчур сложная может быть слишком дорогостоящей и нереализуемой.

Формируя концепцию проекта, нужно определиться, будет ли создан отдельный модуль АВС-костинга в рамках IT-системы компании или итоговая модель будет интегрирована в систему финансового/управленческого учета. Начинать, очевидно, проще с внешнего модуля – в случае успеха и реальной востребованности со стороны менеджмента он может быть интегрирован в ИС позже.

Что касается команды проекта, то нанимать отдельных сотрудников, скорее всего, экономически нецелесообразно – можно сформировать ее из уже имеющихся у компании специалистов. Тем не менее, в проектной группе должна быть четкая иерархия, основанная на распределении функций, четкой постановке задач и контроле их своевременного выполнения. Важно определить и координационный комитет – группу топ-менеджеров, которые будут разрешать возникающие споры и рабочие конфликты. Нужно также позаботиться о наличии специалиста, знакомого с основами описания бизнес-процессов, поскольку иначе этап их формализации может стать первым «узким местом» в процессе реализации проекта.

Важным элементом успешного внедрения АВС-костинга является обучение. Совсем не обязательно, чтобы руководители стали экспертами в области АВ-анализа, но они должны понимать основные подходы и принципы построения такой системы. По крайней мере, члены проектной команды должны четко понимать, из каких элементов состоит система, за разработку которой они отвечают, и как эти элементы связаны между собой.

Если же пройтись по основным этапам проекта внедрения АВС-костинга на складе, то они будут следующими.

Этап 1. Формирование полной стоимости ресурсов

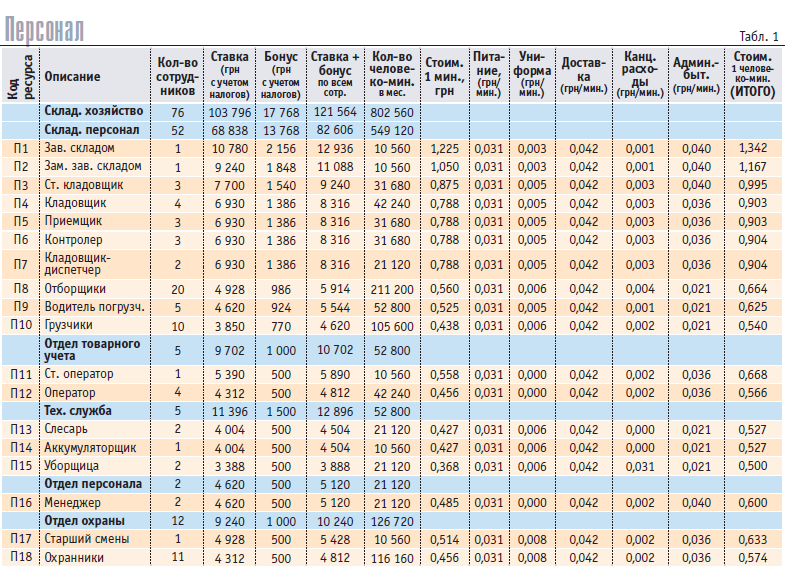

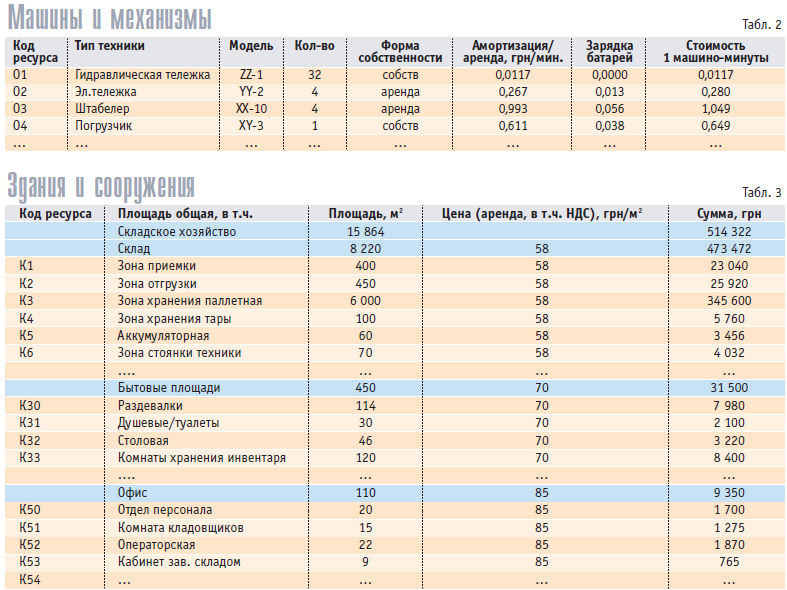

В самом начале проекта нужно определить структуру ресурсов, задействованных в выполнении складских операций, а также составить перечень затрат, возникающих при использовании каждого ресурса либо для обеспечения его деятельности.

На складе можно выделить следующие виды ресурсов:

- персонал;

- складская техника;

- дополнительное оборудование (паллетайзеры, конвейеры, стеллажные системы, пр.);

- здания и сооружения;

- прилегающая территория;

- расходные материалы (бумага, скотч, пленка, тара и т.п.).

Задача сводится к тому, чтобы определить все затраты, связанные с этими ресурсами. И здесь важно ничего не упустить – ни оплату труда персонала, ни затраты на поддержание условий труда, ни социальные выплаты, налоги и прочие отчисления в бюджеты и фонды, ни амортизацию/лизинг/аренду оборудования и его обслуживание, ни системы безопасности/охраны, ни обучение и мн. др.

Большинство затрат переносятся на ресурсы довольно легко (примеры – в Табл. 1, 2, 3). Однако некоторые расходы однозначно распределить не так просто, поскольку они могут использоваться одновременно несколькими ресурсами/процессами. В таком случае распределять затраты приходится в «ручном» режиме с помощью установленных «драйверов»

Кроме того, при выполнении некоторых операций возникает ряд «по-процессных» затрат, которые также сложно разделить. Например, при приемке товара необходимо сделать копию расходных документов поставщика, установить доклевелер для разгрузки грузовика, оформить акт расхождений и т.д. Такие затраты рациональнее отнести к процессу приемки в целом и не углубляться в их пооперационное распределение.

(Примечание:

приведенные в таблицах цифры относятся к 2012 г. В данном случае важны не они, а методология расчетов)

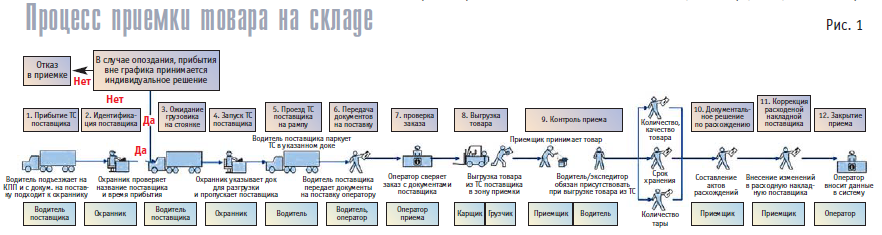

Этап 2. Формализация бизнес-процессов

Этот этап является одним из важнейших для успешного построения системы АВС-костинга, поскольку в ходе формализации процессов в т.ч. определяются ресурсы, требующиеся для выполнения определенных функций. И здесь исключительно важна высокая степень детализации в описании бизнес-процессов (БП). Удобнее всего описывать их с помощью специализированного ПО, но так как для большинства компаний это инвестиция, которую, мягко говоря, «нужно долго аргументировать», можно воспользоваться приложениями Microsoft Office.

При первом подходе на складе можно выделить как ключевые такие бизнес-процессы:

- разгрузка (механическая, ручная);

- приемка;

- консолидация/деконсолидация (в зоне экспедиции);

- перемещение в зону хранения;

- хранение;

- пополнение в зоне отборки;

- отборка;

- перемещение в зону экспедиции;

- комплектация заказов по клиентам для доставки;

- контроль качества;

- оформление сопроводительных документов;

- погрузка в автомобиль.

Сначала делается обобщенное описание бизнес-процессов (Рис. 1), затем каждый из них детализируется (пример на Рис. 2).

Этап 3. Распределение ресурсов

Как уже отмечалось, стоимость ресурсов переносится на операции пропорционально их «драйверам». В качестве таковых чаще всего используют рабочие часы (для персонала), машинное время (для оборудования) и т.п. (Рис. 3). Определив стоимость использования единицы «драйвера» (стоимость часа работы сотрудника, оборудования и т.п.) и количество таких единиц, потребляемых каждой операцией, можно рассчитать стоимость данного ресурса, которая затем переносится на конкретную логистическую операцию.

Кроме того, для расчета полной стоимости процесса необходимо учесть затраты, связанные с простоем персонала и техники, поскольку их полная занятость в реальных условиях практически невозможна. Для этого нужно дораспределить затраты на технику, персонал и пр. согласно их доле в общем времени доступности ресурса.

Учитывая все это, для расчета стоимости, к примеру, бизнес-процесса разгрузки автомобиля (18 паллет) получаем следующую формулу (см. таблицы выше):

(Т1+Т2+Т3+Т5+Т6)×П10 + Т4×С× (П10+О2) + ∆K1 + ∆Т + ∆О + ∆L + ∆R = 103,07 грн, где:

Т1…Т6 – время, затрачиваемое на выполнение технологических операций, мин.;

П10 – стоимость ресурса «грузчик», грн/мин.;

С – количество разгружаемых из автомобиля паллет, шт.;

О2 – стоимость ресурса «эл. тележка», грн/мин.;

∆K1 – общие затраты на использование складской площади, которые рассчитываются на основании фактически используемой площади зоны разгрузки (приемки) с учетом неиспользованного времени и площади, грн;

∆Т – затраты, связанные с неполным использованием ресурса «грузчик», грн;

∆О – затраты, связанные с неполным использованием ресурса «эл. тележка», грн;

∆L – накладные расходы, связанные с деятельностью склада (коммунальные, эксплуатационные затраты, налоги и пр.), грн;

∆R – затраты, возникающие при выполнении бизнес-процесса разгрузки, грн.

Этап 4. Распределение стоимости процессов между учетными единицами

На последнем этапе стоимость основных операций распределяется на объекты затрат. А таковыми в нашем случае выступают поставщики и клиенты. Рассчитав стоимость процессов и получив отчет о количестве операций, проделанных для каждого из них, мы получаем стоимость складского облуживания из расчета на каждый из этих объектов.

***

И в завершение хотелось бы отметить, что в качестве своеобразных «подводных камней» при реализации проекта АВС-костинга необходимо учесть некоторые нюансы. В частности, тот факт, что такой проект требует качественной подготовки – описания бизнес-процессов, разработки методологии распределения затрат, учета выполненных операций в разрезе клиентов и т.п.

Немаловажно также, что АВС-костинг не имеет точных границ и показателей эффективности внедрения, что дает, с одной стороны, свободу в уровне детализации, а с другой – определенную неизбежную погрешность в расчетах. Впрочем, наш и международный опыт показывает, что для принятия адекватных управленческих решений погрешность в 10–15% не является критической. Главное – это динамично действовать на основании принятых решений, которые, очевидно, необходимо готовить основательно.

__________________________

Авторы - Олег КАЛЕНСКИЙ, Дмитрий РУДЮК.