Логистика в Украине: парадоксы рынка и пути раскрытия потенциала

– Каковы, по Вашему мнению, состояние и перспективы логистического рынка Украины?

– По мнению многих экспертов, нынешнее состояние рынка можно определить двояко: 37% считает, что рынок логистики находится в состоянии стагнации, а 34% – что он прошел этап становления и развивается.

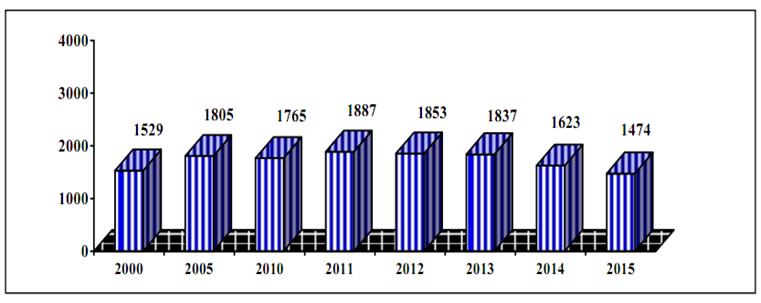

Попробуем объяснить природу этого противоречия. Анализ статистических данных об объемах перевозок грузов всеми видами транспорта имеет четко выраженный тренд спада, начиная с 2011 г. (см.рис.1). Уменьшение грузопотоков означает уменьшения объемов логистической деятельности и свидетельствует о стагнации и даже деградации. Уровень маржинальности логистического бизнеса достиг минимально допустимого порога и большинство логистических операторов работают почти в окрестности точки безубыточности. Аналогичная ситуация наблюдалась в сфере занятости и трудоустройства. Количество тех, кто искал работу в логистике, значительно превышало число вакансий. Образно выражаясь, «логистический пирог» все время сужался, а логистические операторы боролись за передел этого пирога.

Рис.1. Динамика объемов перевозок грузов в Украине, млн.т

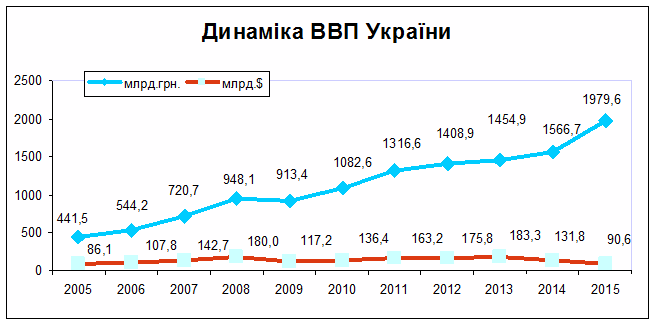

Еще один очень интересный штрих. На рис.2 и 3 показана динамика ВВП Украины в стоимостном выражении и динамика удельного веса группы предприятий транспорта, складского хозяйства, почтовых и курьерских услуг (по сути объемов логистических услуг) в структуре внутреннего продукта. Эти два макроэкономических показателя подтверждают тезис о стагнации и деградации рынка, поскольку на фоне роста ВВП в гривневом исчислении, сокращение удельного веса тоже в гривневом измерении свидетельствует о том, что часть предприятий перешли от аутсосринга в логистике к инсорсингу, то есть, откате назад в экономическом развитии.

Рис.2 Динамика ВВП Украины в гривневом и долларовом измерении

Рис.3. Удельный вес транспорта, складского хозяйства, почтових и курьерских услуг в структуре ВВП Украини

С другой стороны, за последние два года на отечественном рынке логистических услуг произошел качественный сдвиг – смена философии и логистического мышления. Если раньше логистику воспринимали как модную иностранную науку, красивую сказку о другой жизни и т.п., то за последние два года многие компании осознали, что это реальный инструмент повышения эффективности бизнеса. Активное вовлечение украинских предприятий в глобальные цепи поставок, выход отечественных производителей на мировые рынки, последствия военных действий и пр., заставили топ-менеджмент промышленных, сельскохозяйственных, торговых и сервисных предприятий обратить внимание на логистику своего бизнеса, на организацию логистических процессов (закупок, производства, распределения), также на возможность уменьшения своих логистических затрат за счет эффективного сотрудничества (партнерства) с логистическими операторами. Следствием такого изменения стало возрастание требований к качеству предоставляемых логистических услуг, гарантии надежности доставки товаров, сохранности грузов и прозрачности бизнес-процессов. Мы можем также отметить повышение уровня организованности, существенное возрастание применения информационных технологий, комплексности предоставления логистических услуг.

За последние годы существенно вырос сегмент почтовой логистики, не в последнюю очередь это связано с расширением ассортимента услуг и повышением качества сервисов, прежде всего, лидерами сегмента. Рынок контрактной логистики существенно видоизменился с появлением предложений по интегрированной логистике со стороны компании «Кюне и Нагель Украина», а также с предоставлением фулфилмент-услуг для интернет-магазинов компанией «Заммлер Украина». Необходимо отметить, что и экспедирования груза трансформируется в логистическую услугу для грузовладельцев.

Таким образом, можно сказать, что в текущем году мы наблюдаем смену глобального тренда логистики в Украине в сторону устойчивого и качественного развития. Это позволит реализовать огромный логистический потенциал Украины, превратить логистику в отрасль национальной экономики, которая по аналогии с Германий может стать бюджетообразующей и экспортноориентированной. Украина имеет все шансы стать одной из самых логистически развитых стран мира. Именно логистика должна стать той движущей силой экономики Украины, которая выведет нашу страну на качественно новый уровень.

– Расскажите об исследовании, проведенном под эгидой УЛА. Что стало мотивом проведения исследования, каковы цели и результаты?

– Очередной парадокс рынка логистики в Украине – официально мы о нем почти ничего не знаем. Мы можем найти статистику перевозок грузов по видам транспорта, мы знаем объемы почтовой и курьерской доставки, есть оценки объемов складских услуг и пр. Но мы почти не можем измерить объем рынка контрактной логистики, то есть объемов услуг 3PL-операторов, определить доли участников этого рынка, сравнить украинский рынок с глобальным.

Опыт других стран мира свидетельствует о том, что они ведут постоянные наблюдения за основными событиями на рынке, определяют тенденции, выявляют тренды будущего и т.п. Например, в США с 1996 года проводят ежегодное исследование 3PL-логистики. Сначала оно носило локальный характер, но постепенно превратилось в глобальное, включило рынки Европы, Азии, Африки и пр. На протяжении 20 лет исследователи отслеживают отношения между логистическими операторами и их клиентами, что позволяет и тем и другим быть лучше подготовленными для решения возникающих проблем. Результаты данных исследований являются жизненно важным инструментом, используемым как грузоотправителями, так и 3PL-операторами. Они также помогают отследить видоизменения на рынке и зарождающиеся тренды.

Поэтому УЛА (Украинский логистический альянс) инициировала проведение схожего исследования в Украине. Мы решили опросить клиентов, то есть, представителей производственных и торговых предприятий, и 3PL-операторов. Экспертами УЛА была разработана мини-анкета для клиентов, опрос проводился через социальные сети. Для поставщиков логистических услуг мы предложили более сложную анкету. Для опроса была сформирована выборка тех компаний, которые позиционировали себя комплексным логистическим провайдером, т.е. 3PL. Таких компаний мы нашли свыше 50.

Структура респондентів – клієнтів постачальників логістичних послуг

Структура респондентів – постачальників логістичних послуг

– Могли бы Вы уже назвать основные результаты исследования?

– Я бы назвала результаты исследования в некотором смысле парадоксальными.

Парадокс рынка 1

Почти половина опрошенных клиентов (46%) однозначно не готовы передать логистические процессы на аутсорсинг. Компании, предпочитающие инсорсинг, говорят, что услуги логистического оператора дороже (45%), высока вероятность срыва сроков поставок (42%), недостаточная компетентность персонала провайдера (32%), недостаточный уровень качества услуг (26%) и отсутствие доверия (16%). Ответы клиентов говорят о том, что эти компании не всегда могут правильно сравнить затраты на собственную логистику с ценовыми предложениями логистических операторов. Ведь 3PL-провайдеры работают в основном по годовым контрактам и стоимость обслуживания зависит от требований клиентов, от объемов, количества и качества услуг, которые прописаны в контракте. Такие цены нельзя сравнить с тарифами узкоспециализированных транспортных компаний. Кроме того, при определении стоимости собственной логистики руководители логистических подразделений производственных и торговых компаний часто «лукавят» – учитывают только прямые расходы, что создает иллюзию, что выполнять логистические операции лучше самому. Они также не учитывают эффект синергии. Я уж не говорю о согласованной логистической стратегии между клиентом и его поставщиком. Парадоксом рынка является то, что подавляющее большинство респондентов не готовы передавать логистику на аутсорсинг из-за боязни потери контроля над процессами, хотя понимают, что могли бы сэкономить на расходах. Проблемой следует признать недостаточный уровень знаний о принципах и специфике логистического сервиса, условий заключения контракта, определения KPI и пр.

Парадокс рынка 2

Все респонденты среди клиентов заказывают транспортные и/или транспортно-экспедиторские услуги, 33% – таможенно-брокерские, 31% – складские, 8% – управление цепями поставок. Некоторые отмечают, что предпочитают пользоваться услугами владельцев транспортных средств. 41% опрошенных выразили желание заказывать экспресс-доставку товаров. Парадокс рынка заключается в том что, с одной стороны, клиенты говорят об отсутствии специализации и необходимом им предложении, а с другой – у них нет конкретных запросов на новые виды услуг (по крайней мере, в анкетах это не отображено).

Парадокс рынка 3

Исследование выявило, что доля клиентов, довольных сотрудничеством с 3PL-провайдеры, составляет 33%. Частично удовлетворенные клиенты (54%) отмечают недостаточный уровень квалификации персонала логистического оператора, отсутствие гарантий качества сервиса, срывы сроков доставки, отсутствие нюансов. Недовольные клиенты (8%) указывают отсутствие доверия и специализации, низкий уровень квалификации и ответственности персонала логистического оператора. В целом они отмечают низкий уровень клиентоориентированности логистических операторов. С другой стороны, среди основных конкурентных преимуществ логистические операторы называют свою клиенториентированность (57%), высокую компетентность персонала (48%), высокое качество предоставляемых услуг (30%). Парадокс рынка заключается в том, что логистические провайдеры предлагают значительно больший перечень услуг, чем хотят клиенты. При этом каждая сторона по-своему понимает клиентоориентированность: клиенты хотят все за минимальную стоимость, поставщики пытаются стандартизировать операционные услуги для уменьшения своих затрат.

Парадокс рынка 4

Украинские и международные логистические компании наращивают объемы и ассортимент услуг по координации логистических процессов клиентов и управлению цепями поставок. Это соответствует глобальным трендам. Лидеры мирового рынка 3PL все больше позиционируют себя не как операционистов, которые выполняют для грузовладельцев операции по транспортировке и хранению грузов, а как консультантов, помогающих бизнесу в продвижении товаров до потребителей. Т.е. они предлагают клиентам не услуги, а решения логистических проблем. Отрадно, что многие логистические компании в Украине внедряют лучший мировой опыт, все больше внимания они уделяют планированию и оптимизации логистических процессов клиентов. С другой стороны, только 10% опрошенных компаний-клиентов ориентированы на стратегическое партнерство с логистическими операторами, а 41% – на операционное сотрудничество и сервисное партнерство.

– Какие стимулы и барьеры в развитие рынка логистических услуг выявило исследование? Какие возможности для раскрытия потенциала?

– Наше исследование показало, что в целом украинский бизнес адекватно оценивает роль логистики как инструмента повышения своей эффективности. И клиенты, и поставщики логистических услуг в целом стремятся оптимизировать расходы, внедрять новые технологии, повышать качество логистического сервиса, налаживать эффективную коммуникацию между клиентами и поставщиками логистических услуг для повышения уровня лояльности конечных потребителей. Поэтому основные препятствия в развитии рынка они видят в отсутствии государственной политики и государственной стратегии, что отражается на условиях ведения логистического бизнеса и возможностях реализации логистического потенциала страны.

Международные компании считают, что сдерживает развитие рынка больше всего несовершенное законодательство (22%), низкое качество инфраструктуры (22%), и коррупция (20%). Украинские компании назвали коррупцию (23%), законодательство (23%), инфраструктуру (16%), таможенные процедуры (16%). Единодушное мнение респондентов о том, что нужно привлекать серьезные инвестиции в развитие дорог, терминалов, логистических центров, транспортных средств и пр.

Среди сдерживающих факторов, мы бы еще отметили недостаточный масштаб бизнеса логистических компаний. Нас еще ожидают процессы слияний и поглощений. Укрупнение масштабов деятельности комплексных логистическх операторов как внутри страны, так и на международных рынках позволит им нарастить «мышечную систему» и тем самым создать возможности для развития рынка и внедрения инноваций.

Среди факторов, которые могут сильно повлиять на развитие рынка, эксперты выделяют имплементацию нормативно-правовых актов и регламентов Европейского Союза, а также национальные законы и правила. С одной стороны, это будет содействовать повышения качества логистики во всех сферах, а с другой – в переходный период будет ощущаться значительный дефицит ресурсов (например, автомобилей Евро 3 и выше), что может привести к повышению стоимости многих процессов.

Способствовать развитию логистики в Украине, по мнению международных компаний, могут иностранный опыт (24%), привлечение инвестиций в транспортную инфраструктуру (24%), государственная поддержка (18%). Украинские логистические операторы также отметили необходимость привлечения инвестиций в транспортную инфраструктуру (25,4%), использование иностранного опыта (21%), а также упрощение процедур торговли по рекомендациям ООН (19,4%).

Подводя итоги нашего исследования, хочу отметить тот позитив, которые дают полученные результаты. Сравнение наших результатов с результатами исследований глобального рынка 3PL показывает, что Украина в тренде. Мы проходим те же этапы развития, но значительно быстрее. У нас есть возможность ориентироваться на лучший мировой опыт, лучшие кейсы и практики, инвестировать средства только в качественные объекты. Главное – украинский бизнес и отечественные логистические компании готовы развиваться и совершенствоваться. Им нужно немного: достаточно сформировать четкие и прозрачные правила игры, принять законы, которые бы упрощали процедуры, связанные с товарообращением как внутри страны, так и в международной торговле. Нужна четкая государственная стратегия развития логистики. Например, в Китае логистика была определена в качестве стратегической отрасли китайской экономики. За 2005-2010 годы в развитие распределительной логистики было инвестировано более 100 млрд. дол. США. Это дало возможность создать бондовые логистические зоны (зоны свободной торговли) и крупные логистические кластеры, предназначенные для обслуживания экспортно-импортных грузопотоков и хранения грузов без уплаты таможенных пошлин и налогов. Логистический рынок был открыт для иностранных инвесторов, которые принесли новые технологии и новые стратегии. В результате ежегодный прирост продаж логистических услуг в течение многих лет составлял до 30%, что привело к появлению и развитию глобальных логистических провайдеров типа 4PL и 5PL.