Рынок грузоперевозок в Украине: тенденции и векторы развития

Что происходит на рынке грузовых перевозок?

Состояние рынка грузоперевозок в Украине зависит от трех основных факторов. Это внешнеторговый оборот, валовый внутренний продукт и производство. Когда все эти показатели растут, логистика также развивается, а вместе с ней по восходящей линии поднимается и транспорт.

На графике видно, что, начиная с 2016 года, в Украине наблюдается активное восстановление объемов экспортно-импортных операций, растут ВВП, производство, в т.ч. и промышленность.

Грузооборот все еще не достиг довоенного уровня. Впрочем, при сохранении позитивной динамики восстановление в этой сфере произойдет достаточно быстро. Некоторое замедление наблюдалось по итогам 9 месяцев 2018 года. Но мы все-таки рассчитываем, что показатели за все 12 месяцев окажутся лучшими, чем в прошлом году.

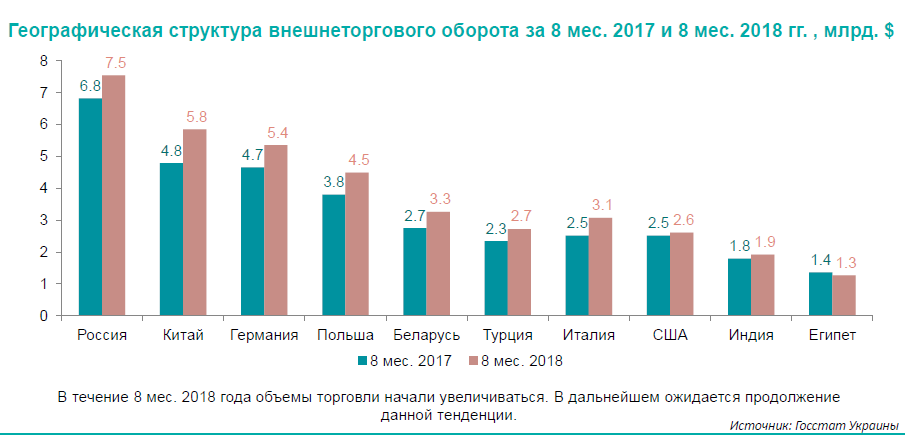

Рост внешнеторгового оборота наблюдается по девяти странам из десяти, являющихся основными экономическими партнерами Украины. Картину немного портит Египет, торговый оборот с которым за 8 месяцев текущего года несколько снизился. Но идеальная динамика по всем без исключения странам в наших условиях вряд ли возможна.

Нынешние прогнозы говорят о том, что позитивные тенденции в этом секторе останутся и в последующие годы.

Изменилась география и структура внешнеторгового оборота. В 2014-15 гг. Украина работала в условиях сильной диспропорции. Основные потоки импорта и экспорта были направлены в сторону России – от 30% до 40% всего оборота. На сегодня РФ все еще остается крупнейшим зарубежным партнером для украинской экономики. Но ее доля уже сравнима с Китаем, Польшей или Германией.

В дальнейшем мы ожидаем роста внешнеторгового оборота на фоне стабильного увеличения ВВП. Разумеется, такая тенденция позитивно повлияет на рынок грузоперевозок в Украине. Но кто сможет получить наибольшую выгоду? Посмотрим на структуру грузооборота.

![]()

Как видим, более половины рынка принадлежит железнодорожникам. По сравнению с 2017 годом их доля незначительно выросла с 55,7% до 55,8%. Еще быстрее растет доля автомобильного транспорта – с 11,7% до 12,6%. Это очень хорошие новости.

Своеобразной «ложкой дегтя» выступило снижение доли трубопроводного транспорта. Однако проблемы здесь вполне объяснимы. У нас с 2015-2016 гг. практически не работали аммиакопроводы. А с 2017 года ситуация стала исправляться. Увы, снизился грузооборот и на водном транспорте.

![]()

Что же происходит на железных и автомобильных дорогах? «Укрзализныця», как известно, монополист, не имеющий конкурентов в своей сфере. Она диктует клиентам и цены, и условия. В результате появляются своеобразные колебания основных показателей.

За последние годы мы были свидетелями резкого роста тарифов, приводившего к падению объемов грузоперевозок. Так было в 2015 году, когда цены подскочили на 37%, зато объемы перевозок грузов упали на 9,6%. Хотя, тарифная политика монополиста – не единственная причина стагнации. Объемы перевозок сокращаются из-за банальной нехватки вагонов, а также из-за их плохого технического состояния. Всем, кто работает с нашими железными дорогами, известно, что порой для того, чтобы не растерять свой груз по дороге, клиентам приходится самостоятельно производить ремонт вагонов.

На рынке автомобильных перевозок наблюдается несколько иная картина – с ростом тарифов замедляется увеличение объемов перевозок, но этот показатель все-таки продолжает расти. Медленно, но расти!

![]()

К бесспорным преимуществам автотранспорта мы относим его необыкновенную универсальность. Можно доставлять грузы фактически в любую точку страны и за границу, на любое расстояние, машинами с разной грузоподъемности. Заказчик получает широкий выбор условий сотрудничества. Перевозчик способен обеспечить нужные условия для сохранности груза в пути.

Конкуренция позволяет устанавливать рыночные цены на услуги автоперевозчиков. Но почему же здесь, как и на монополизированных железных дорогах, время от времени подскакивают тарифы? Причин несколько. Например, недавно были введены крупные штрафы за перегруз машин, что существенно повлияло на работу зерновозов. Тарифы растут от подорожания запчастей и необходимости повышать зарплату водителям. Но самое большое влияние на них, конечно же, оказывает стоимость топлива. Впрочем, этот фактор является определяющим и на железной дороге, и в авиации, и на водном транспорте.

Почему дорожает солярка?

За последние годы цены на дизельное топливо в Украине росли с ускорением. Если стоимость литра солярки в 2015 году по сравнению с 2014-м увеличилась на 8,1%, то рост за 9 месяцев 2018 года уже составил 40,2%. Согласитесь, с такими темпами трудно говорить о стабильности на рынке грузоперевозок.

Традиционно первой причиной подорожания дизтоплива принято считать рост цен на нефть на мировых рынках. Начиная с 2016 года, баррель сырой нефти марки Brent подорожал примерно с 50 до 84 долларов. Пик пришелся на лето текущего года. После этого началось падение котировок на «черное золото».

Но топливо на автозаправках почти не подешевело. Если цены там и снизились, то не настолько сильно, как росли прежде. Что же произойдет в ближайшем будущем?

По моему мнению, нефть уже не будет дорожать так же быстро. Возможно даже, кривая графика пойдет вниз. Во-первых, потому, что наблюдается некоторое замедление роста экономики Китая. Во-вторых, свою роль сыграют торговые санкции США, которые также приведут к сокращению мирового спроса. По некоторым прогнозам, средняя цена барреля нефти в будущем году составит около 70 долларов. Хотя, на стоимость литра дизтоплива в гривнах этот факт вряд ли сильно повлияет. Ведь когда речь идет об украинском рынке нефтепродуктов, мы должны учитывать серьезную зависимость и от внутренних факторов.

Годовая инфляция в стране по результатам второго квартала составила 9,9%. НБУ в своих прогнозах обещал 7% плюс-минус 2%. То есть, показатель вышел за верхнюю границу официального прогноза, что подтолкнуло цены вверх еще больше. Судя по всему, в дальнейшем инфляция в Украине будет замедляться. Это значит, что цены дольше будут оставаться на прежних уровнях.

Есть еще фактор девальвации национальной валюты. Нефть и готовое топливо страна покупает за доллары, которые подорожали в конце лета – начале осени. Какова причина падения гривны? По нашему мнению, девальвация в значительной мере произошла из-за действий финансового регулятора. Основным источников наполнения госбюджета остается НДС, взимаемый при ввозе импорта. Изменив курс, НБУ помог таможне закрыть большую дыру в бюджете.

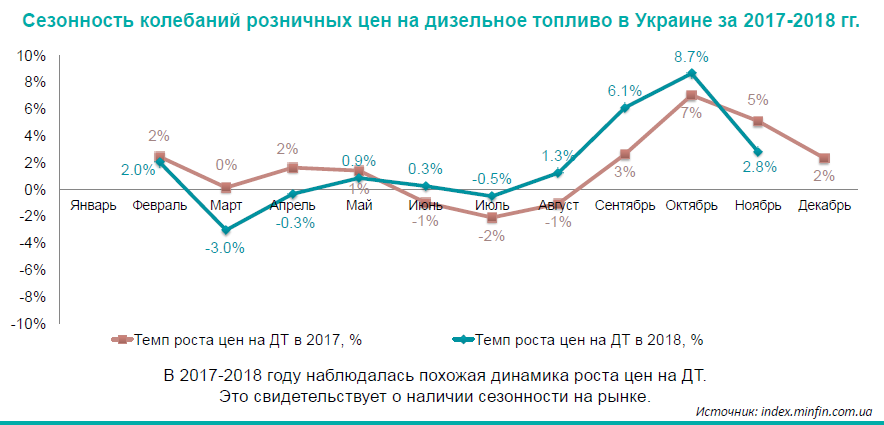

Наконец, колебания цен на солярку в Украине носят сезонный характер.

Эти волны повторяются из года в год. В период с января по март спрос падает, и солярка дешевеет. В апреле-мае наблюдается рост, а в середине лета снова немного снижается. Быстрее всего топливо дорожает в период с августа по октябрь. Очевидно, такую динамику можно объяснить зависимость рынка от посевных и уборочных кампаний, создающих большой спрос на дизтопливо. В августе-сентябре 2018 года цены подталкивала вверх еще и девальвация гривны.

Мы также можем наблюдать зависимость цен на топливо от грузооборота. По прогнозам, в следующем году вырастут оба показателя. Средняя стоимость литра солярки в Украине составит 35 грн. Основным фактором подорожания топлива в 2019 году станет инфляция.

Персонал и зарплата

В 2016-17 гг. рост средней зарплаты в логистике примерно соответствовал показателям инфляции. Но в третьем квартале 2018 года ситуация кардинально изменилась. Уровень оплаты труда в Украине начал стремительно увеличиваться, что уже сказывается на себестоимости логистических услуг.

С чем связан столь высокий всплеск? Какие именно специальности наиболее востребованы в сфере логистики? На сайте Тrud.com находим около тысячи вакансий водителей-экспедиторов. Средняя предлагаемая зарплата – 10-11 тыс. грн в месяц. Много предложений для кладовщиков, ВЭД-менеджеров и др. Основное количество вакансий ограничиваются предложениями зарплаты до 12 тыс. грн. Отечественная логистика остро нуждается в квалифицированном рабочем труде.

Стремительный рост зарплат в третьем квартале 2018 года связывают с активной трудовой миграцией. Работодатели, как никогда, почувствовали, что хорошие работники не сидят на месте. Они легко находят для себя вакансии в Польше и других странах ЕС, где платят гораздо больше, чем в Украине. Нам остаются менее квалифицированные кадры. И мы вынуждены не только нанимать их, но и постепенно повышать им зарплату.

Примерно 35% логистических компаний в Украине в 2018 году начали ощущать острую нехватку квалифицированной рабочей силы. Судя по всему, проблема в дальнейшем будет только углубляться. В начале четвертого квартала мы увидели, что количество незаполненных вакансий снова выросло.

Для рынка труда в Украине также характерен фактор сезонности. Многие мигранты, уезжающие на заработки в период сбора урожая, к концу осени возвращаются домой. Значительная часть предпочитает работать за границей по несколько месяцев, затем они также едут обратно на родину и временно устраиваются на работу здесь. Это немного снимает напряжение. Однако на следующий год люди снова массово уезжают.

Анализируя сложившуюся на рынке труда ситуацию, мы приходим к выводу, что в дальнейшем уже не будут работать старые модели бизнеса, построенные на дешевой рабочей силе. Украинским работодателям придется смириться с этим фактом и научиться находить ресурсы, чтобы платить своим сотрудникам больше с каждым годом. Иначе люди просто уйдут от них.

Развитию бизнеса будет способствовать рост инвестиций в логистику. Как видно на графиках, капиталовложения за последние пять лет увеличились на 55%.

Инвестиции растут во всех основных секторах логистики: на транспорте, в складском хозяйстве, почтовых и курьерских службах. Дно кризиса Украина уже прошла. В ближайшие годы ожидаем роста экономики и логистики, как важной ее составной части.

ведущий аналитик компании Pro-Consulting