Обзор рынка розничной торговли Украины, 2015 г

|

|

Александр РОМАНИШИН, ассоциированный директор, отдел консультационных услуг по сделкам, EY в Украине и Беларуси |

|

|

Егор СИНЕЛЬНИКОВ, менеджер, руководитель группы консультационных услуг для ритейла, EY в Украине |

Розница – одна из немногих отраслей, доходность которой может увеличиваться даже в кризис. Конечно, на фоне нестабильной ситуации в стране говорить о повышении рентабельности всех сфер розницы было бы слишком оптимистично. Тем не менее, каждая розничная сеть должна сфокусироваться на поиске и удержании «своих» клиентов.

Чтобы преуспеть в этой сверхзадаче, нужно использовать весь арсенал средств: от снижения затрат, оптимизации ассортимента и поиска выгодных площадей – до мотивации сотрудников, усовершенствования систем лояльности и выхода на новые рынки.

Для выявления подводных камней на пути управления розничной компанией в кризис компания EY провела блиц-опрос основных игроков рынка. Обзор представляет обобщенное видение текущего состояния отрасли и ее краткосрочных перспектив развития. Большинство опрошенных руководителей ожидают усиления конкуренции на рынке не только за счет активизации уже присутствующих игроков, но и ввиду появления новых.

За 2008-2014 годы украинский сектор розничной торговли демонстрировал среднегодовой темп роста на уровне 10%. Украина, как один из самых быстрорастущих и крупных (42,8 млн человек) потребительских рынков в Центральной и Восточной Европе, продолжает вызывать интерес инвесторов.

Оборот розничных продаж за январь-сентябрь 2015 года составил 735 млрд грн ($34,2 млрд), что на 12,9% выше показателя соответствующего периода 2014-го в национальной валюте. Ввиду сравнительно высоких цен организованной торговли и переориентации покупателя на более дешевые варианты, представленные на рынках и в дискаунтерах, объем неорганизованной торговли с 2014 по 2015 гг. увеличился на 16,7%. Кризисное состояние экономики страны меняет структуру розничных продаж, увеличивая долю рынка неорганизованной торговли.

В структуре розничного товарооборота объем неорганизованной торговли вырос с 45,7% в 2008 году до 53,2% за январь-сентябрь 2015-го, с самыми большими изменениями в 2009 году (рост +2,4 п. п.) и 2013 году (+1,8 п. п.).

В Украине суммарный оборот розничной торговли предприятий за январь-сентябрь 2015 года составил 344 млрд грн ($16,0 млрд), что на 9% больше показателей соответствующего периода 2014 г. в национальной валюте.

Внутренние розничные продажи на украинском организованном рынке в 2014 году составили 438 млрд грн ($36,9 млрд), что на 1,8% больше показателей 2013 г. в национальной валюте. Продажи на душу населения в прошлом году составили около 10,2 тыс. грн ($862).

Сложившаяся геополитическая ситуация в Украине негативно влияет на потребительский спрос, а девальвация национальной валюты снижает покупательную способность населения, поэтому рост рынка обусловлен увеличением цен. Падение реальных доходов украинцев отражается на розничном товарообороте, поскольку покупатели меняют закупочные привычки, переходя на более дешевые альтернативы повседневных продуктов.

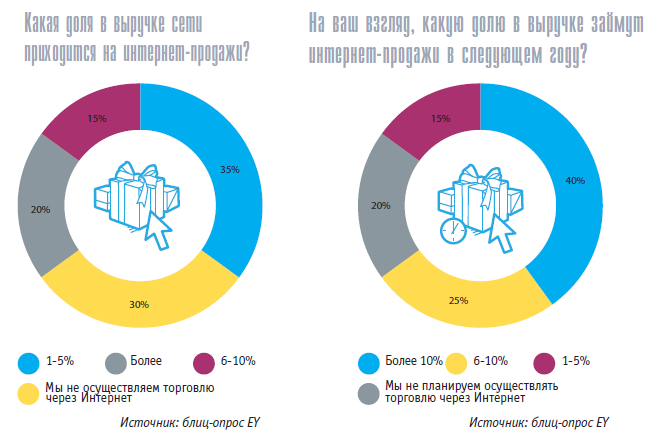

В Украине активно развивается электронная коммерция, которая позволяет покупателям выбирать товары по выгодным ценам, не выходя из дому, а ритейлерам – экономить на аренде и содержании торговых площадей. Сбор данных о пользователях онлайн позволяет проводить более эффективные маркетинговые кампании. Оборот интернетторговли в общем объеме выторга украинского ритейла сейчас составляет около 2% (по данным Prosto.ua). С появлением в Украине 3G-технологий количество онлайн-продаж через мобильные устройства продолжает расти.

Несмотря на сложную экономическую ситуацию в стране, онлайнмагазины одежды продолжают пользоваться популярностью у жителей Украины. По данным Price.ua, объем продаж в этом сегменте достиг $150 млн, и около 37% украинцев регулярно покупают одежду в Интернете.

Низкие реальные доходы заставили покупателей искать более приемлемые альтернативы. Растет популярность дискаунтеров, которые стимулируют продажи за счет скидок на базовые продукты, а также формата «магазин у дома». Вследствие оттока депозитов у банков ограничены свободные средства для кредитования – в данных условиях ритейлерам интереснее открывать магазины небольшого формата, которые требуют меньших инвестиций и быстрее окупаются. Определенную роль в смене приоритетов по формату сыграло отсутствие подходящих больших помещений, но все же основная причина носиэкономический характер. Переструктурирование рынка может стимулировать приход иностранных дискаунтеров.

Основные тенденции на рынке

В ноябре 2015 года специалистами компании EY при поддержке Ассоциации ритейлеров Украины был проведен блиц-опрос участников рынка розничной торговли.

В опросе приняли участие представители различных сегментов розничной торговли, включая лидеров отрасли. Большая часть респондентов – сети, торгующие одеждой и обувью (40%), а также продуктовые ритейлеры, сети, реализующие косметику и парфюмерию, товары для дома, DIY-ритейлеры. Кроме того, в число опрошенных вошли многопрофильные сети, операторы сетей бытовой техники и прочих товаров.

Большинство респондентов рынка ожидают усиления конкуренции, а 50% опрошенных считают, что этому будут способствовать иностранные игроки. Конкуренция возрастет не только ввиду активизации уже присутствующих компаний: 30% респондентов считают, что в 2015'2016 годах на украинский рынок выйдут новые зарубежные ритейлеры.

Согласно блиц-опросу, наиболее привлекательными сегментами для иностранных инвесторов считаются одежда и обувь, продовольственные и сопутствующие товары, а также косметика и парфюмерия.

Согласно блиц-опросу, наиболее привлекательными сегментами для иностранных инвесторов считаются одежда и обувь, продовольственные и сопутствующие товары, а также косметика и парфюмерия.

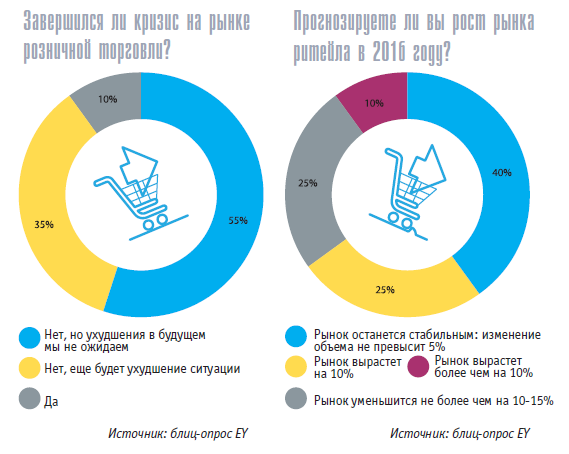

Большинство игроков уверены, что рынок уже достиг дна: 55% опрошенных считают, что кризис не завершился, но дальнейших ухудшений не ожидают. Лишь 35% респондентов не исключают, что ситуация продолжит ухудшаться.

Существенного изменения объема рынка в 2016 году большинство игроков не прогнозируют. При этом лишь четверть опрошенных компаний ожидают падения рынка, остальные надеются на рост. Наиболее ожидаемая динамика по результатам опроса – рост менее 5%.

Причинами тяжелого положения отрасли участники рынка, в основном, называют внешние факторы. Так, абсолютно все опрошенные компании указали сложные экономические условия в стране ключевой угрозой для отрасли. Среди других причин назывались неблагоприятное законодательство и недостаток инвестиций и финансирования.

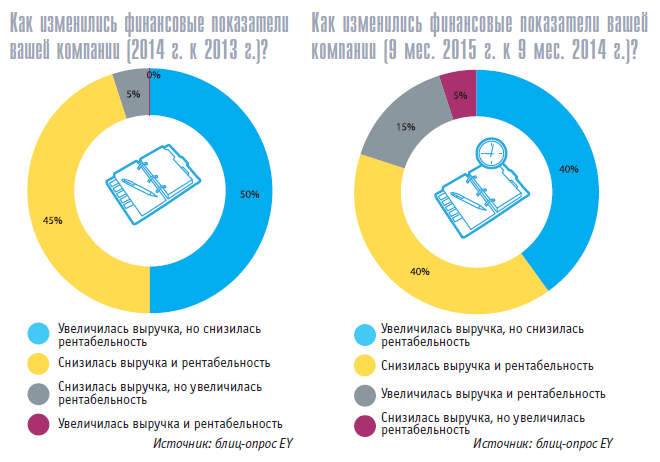

Практически все участники рынка ощутили влияние кризиса на финансовые показатели. Несмотря на то, что около половины опрошенных компаний увеличивали выручку как в 2014-м, так и в 2015 году, подавляющее большинство отмечали снижение рентабельности. По сравнению с 2014 годом за 9 месяцев 2015-го ситуация улучшилась – 15% респондентов заявили об увеличении как выручки, так и рентабельности, притом что в прошлом году о таких успехах не заявлял никто.

Проблемы компаний

На фоне девальвации гривны и высоких темпов инфляции большинство участников рынка розничной торговли среди наиболее острых проблем своего бизнеса ожидаемо указывают увеличение цен – в основном на коммунальные услуги и аренду. Следующей по «популярности» проблемой является вмешательство контролирующих органов.

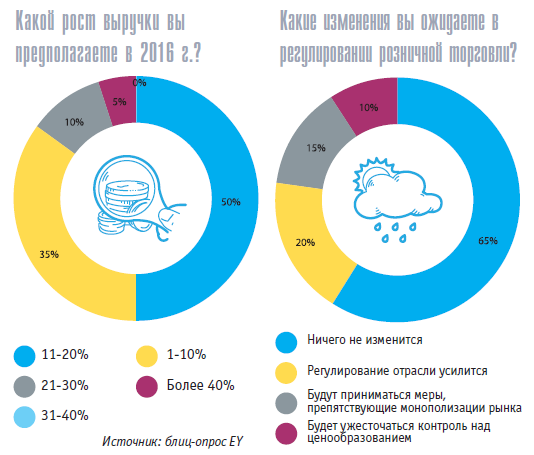

Согласно опросу, рынок не ожидает ослабления административного регулирования отрасли. 65% опрошенных компаний считают, что в ближайшее время в регулировании отрасли никаких изменений не произойдет. Остальные ожидают в том или ином виде усиления государственного регулирования рынка розничной торговли.

В то же время участники рынка оптимистично настроены по отношению к росту собственной выручки. 85% опрошенных компаний ожидают рост до 20%, остальные 15% респондентов – более 20%.

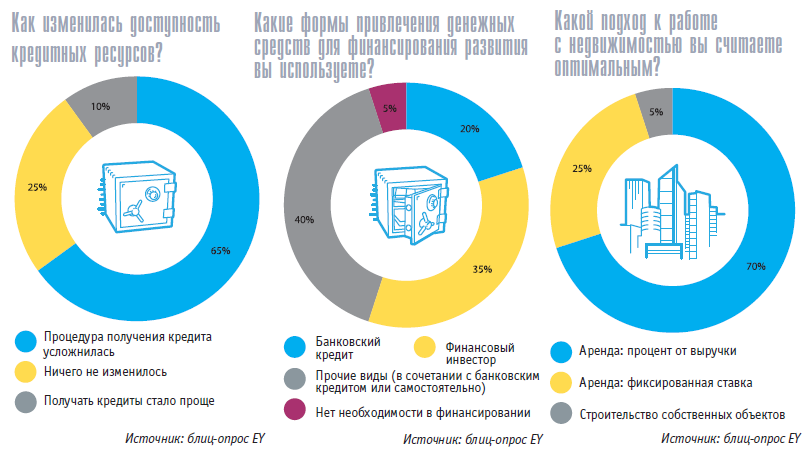

Сложности участников рынка с привлечением кредитных ресурсов демонстрируют два следующих показателя: 65% опрошенных компаний утверждают, что привлекать кредиты стало сложнее, и 80% отметили увеличение кредитных ставок. В результате всего 20% респондентов в качестве источников финансирования используют только банковские кредиты. Остальные участники рынка привлекают финансовых инвесторов и ищут прочие способы получения ресурсов.

Поскольку многие участники опроса называют рост арендных ставок одной из главных проблем их бизнеса, мы выяснили, какой подход к работе с недвижимостью является для ритейлеров предпочтительным. По результатам блиц-опроса, 70% респондентов предпочитают ставку, привязанную к объему выручки, а не фиксированную.

Направления развития

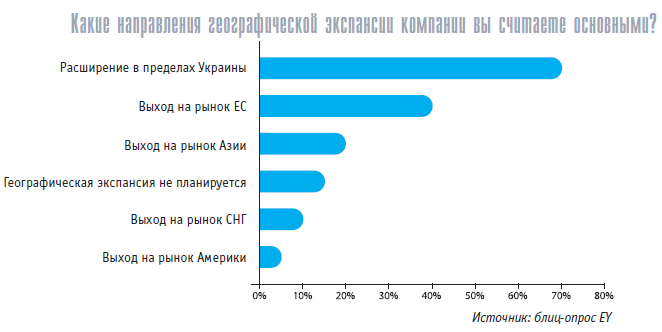

Согласно результатам блиц-опроса, большинство игроков не рассматривают географическую экспансию как основное направление развития. 70% опрошенных планируют расширение в пределах Украины, из них еще 40% также рассматривают рынки ЕС. Следующими по популярности являются рынки Азии и СНГ. Но в целом результаты опроса показывают, что компании планируют сконцентрироваться на украинском рынке.

Наиболее ярко выраженной тенденцией является активное развитие интернет-торговли. В настоящее время лишь у 20% опрошенных компаний продажи в Интернете составляют 10%. При этом 30% респондентов вообще не торгуют в Сети.

Развитие онлайн-магазинов планируют 45% респондентов. Как результат, 40% опрошенных компаний намереваются в 2016 году осуществить более 10% продаж через Интернет.

По оценкам респондентов, наиболее привлекательными сегментами рынка розничной торговли являются продовольственные и сопутствующие товары, товары для детей, одежда и/или обувь.

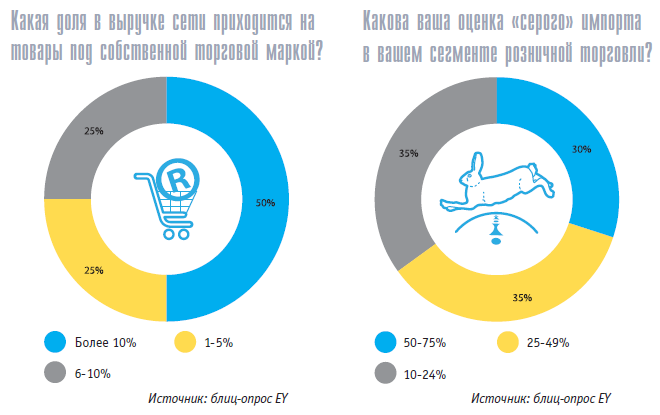

Продолжается тенденция перехода игроков рынка на реализацию товаров под собственной торговой маркой. 50% из опрошенных компаний отмечают, что доля такой продукции в их продажах составляет более 10%.

При этом участники рынка по-прежнему указывают на высокую долю «серого» импорта в сегменте розничных продаж.

M&A-сделки в секторе розничной торговли

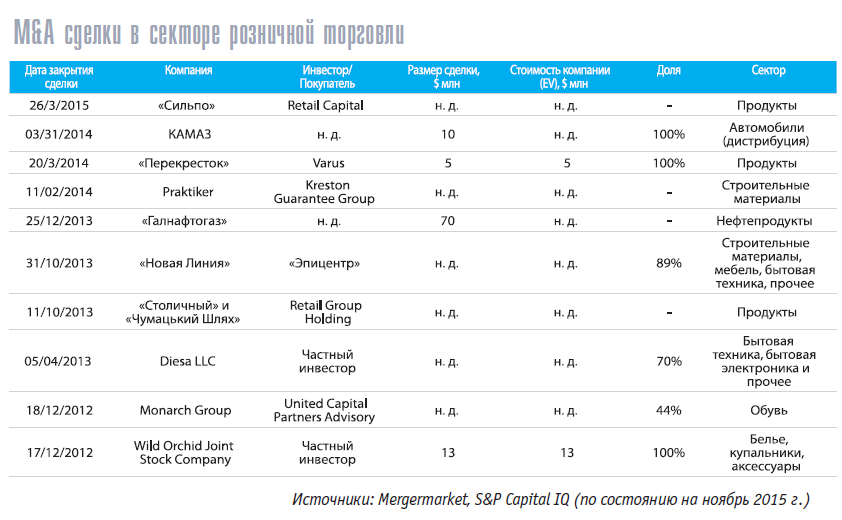

В течение 2012-2015 гг. основная часть сделок в украинской отрасли розничной торговли состоялась в секторе продуктового ритейла, стройматериалов, а также нефтепродуктов. Предлагаем вашему вниманию некоторые сделки последних нескольких лет.

• Виктор Полищук – владелец сети «Технополис-1» – приобрел сеть Diesa LLC, которая является украинским оператором сети бытовой техники и электроники «Эльдорадо». Сеть Diesa LLC по состоянию на 2013 год включала в себя более 100 гипермаркетов. Объединенные Diesa LLC и «Технополис-1» оперируют в Украине под ТМ Eldorado.

• Monarch Group. Инвестиционная группа UCP приобрела 44% акций производителя и ритейлера обуви Monarch Group. В результате этой сделки UCP консолидировала 80% акций компании.

• «Новая Линия». Контрольный пакет второго крупнейшего игрока ритейла строительных материалов «Новая Линия» был продан лидеру рынка – компании «Эпицентр». Это привело к концентрации доли рынка «Эпицентра» и усилению рыночных позиций.

• «Перекресток». Эта продовольственная сеть была представлена в Украине 13 супермаркетами в Киеве и области. Стоимость украинской части бизнеса X5 Retai Group (сеть «Перекресток») составила $5 млн. Покупателем стала сеть супермаркетов Varus, доля которой на рынке продовольственного ритейла Украины существенно возросла и составила 0,6% по состоянию на 2014 год (по данным GT Partners Ukraine). Географическое покрытие сети расширилось с Днепропетровской и Криворожской области на Киев и Киевскую область.

• Немецкая группа Praktiker вышла из Украины в феврале 2014 года, продав свою сеть из четырех магазинов в Киеве, Львове, Николаеве и Макеевке Kreston Guarantee Group. Продажа украинских гипермаркетов, очевидно, была обусловлена процессом реструктуризации бизнеса в Восточной Европе.

Появление новых брендов в торговых центрах Украины за период 2013-2015 гг.

Ряд новых проектов торговой недвижимости замедлили свое развитие, а девальвация национальной валюты привела к снижению покупательной способности. Но, по подсчетам Ассоциации ритейлеров Украины, за последние три года, несмотря на экономический кризис и военные действия на востоке страны, в Украине появилось более 60 новых зарубежных брендов. Среди них – бренды одежды Armani Jeans, Versace Collection, Ollezioni, Jack Wolfskin, Sinsay, adL/ADILISIK, Udress, Betty Barclay, Saint Laurent, Naf Naf, Bebe, Z-Generation, бренды обуви Fabs, Camper, Vittorio Spernanzoni, Super Step, ювелирный бутик Style Avenue, украшения Antica Murrina и другие. Кроме того, в 2015 году был открыт мультибрендовый универмаг дизайнерской одежды украинских производителей Names.ua.

В декабре 2015 г. в двух крупнейших киевских торговых центрах Ocean Plaza и Sky Mall открывается магазин популярного мирового бренда Hunkemоller (более 700 магазинов в 18 странах Европы). В Украине у Hunkemо..ller амбициозные планы: открыть до 2020 года более 20 магазинов. Более того, в 2016-м крупнейшая в Турции сеть магазинов одежды для всей семьи LC Waikiki, которую иногда называют «турецким H&M», планирует открыть в Украине еще десять магазинов.

По данным Ассоциации ритейлеров Украины, около 20 брендов покинули украинский рынок. Причиной ухода зачастую являлись опасения ввиду нестабильной ситуации в стране. Рынок Украины находится в зоне турбулентности, но при этом продолжает развиваться. Новости о приходе в нашу страну новых брендов подвергают сомнению миф о том, что здесь нет пространства для развития иностранных ритейлеров.

Бизнес-тренды

Направления для повышения операционной эффективности розничных сетей

В последние годы розничные сети бурно развивались, что способствовало усилению конкуренции и борьбы за покупателя. Согласно исследованиям консалтинговой группы GT Partners Ukraine, темпы развития розничных сетей с 2011 по 2014 год практически не изменялись, в основном открывались супермаркеты, «магазины у дома» и дискаунтеры. Однако в 2015 году в связи с продолжающейся экономической нестабильностью и девальвацией национальной валюты

большинство розничных сетей приостановили свои проекты по развитию или же завершали те, которые были профинансированы ранее. В текущей ситуации эффективность работы магазина выходит на первый план, поскольку именно она может обеспечить конкурентное преимущество.

1. Эффективный магазин

Чтобы создать эффективный магазин, прежде всего нужно определиться с ожиданиями ваших клиентов и сотрудников.

Ожидания покупателей:

• Чистый, аккуратный магазин.

• Постоянное наличие необходимого и качественного товара на полках.

• Доступные цены.

• Отзывчивый, доброжелательный персонал.

• Приемлемое время ожидания на кассе.

Ожидания сотрудников:

• Комфортные условия работы.

• Понимание индивидуальных целей и задач.

• Объективная регулярная оценка результатов труда.

• Простота и удобство используемых инструментов.

• Различные графики работы.

• Равномерная нагрузка между сотрудниками.

Преимущества для компании:

• Удовлетворенные покупатели.

• Эффективные сотрудники.

• Повышение стандартов качества.

• Минимизация затрат.

• Высокая производительность труда.

• Отсутствие простоев оборудования и недозагруженности персонала

Какие шаги предпринять, чтобы построить эффективный магазин

Реализация концепции «эффективный магазин» выполняется по нескольким направлениям.

Оптимизация затрат на фонд оплаты труда (ФОТ) магазинов:

• Алгоритм расчета штатных расписаний должен быть основан на объеме выполняемых операций с требуемой эффективностью.

• Переход на автоматизированный расчет штатной численности позволяет точнее покрывать потребность в сотрудниках в необходимое время дня.

• Комбинация различных вариантов графиков позволит максимально приблизить численность персонала в магазинах к реальной потребности.

Повышение эффективности операционных процессов магазинов:

• Оптимизация процессов и операций достигается с помощью следующих подходов: хронометраж операций, фото рабочего дня административного персонала, интервью сотрудников магазина, нормирование операций, анализ неэффективностей и разработка улучшений.

• Построение системы мотивации и ключевых показателей эффективности (KPI): новая структура доходов административного персонала должна мотивировать на выполнение стандартов компании, повышая уровень сервиса, а структура доходов рядового персонала должна учитывать индивидуальные достижения сотрудников и мотивировать на постоянное повышение результата, при этом наличие калькулятора заработной платы упростит расчет и повысит прозрачность дохода персонала.

• Оптимизация системы постановки задач персоналу магазинов для обеспечения эффективной организации работы сотрудников и контроля исполнения поставленных задач, рационального использования рабочего времени персонала и равномерного распределения нагрузки.

• Построение эффективной коммуникации между центральным офисом и магазинами: регламент по коммуникациям должен упорядочить обмен информацией между офисом и магазинами, снизив трудозатраты администрации, а управление запросами в магазинах сети со стороны центрального офиса должно снизить операционную нагрузку на управляющих и увеличить время на контроль торгового процесса в магазинах.

Повышение контроля над соблюдением стандартов сети достигается за счет:

• Непрерывного контроля над соблюдением стандартов в каждой зоне работы магазина.

• Применения взвешенных коэффициентов для расчета итоговой оценки магазина на основе данных нескольких «проверяющих».

• Внедрения единой электронной системы для контроля состояния магазинов сети на разных уровнях, от общего балла по сети до конкретного пункта бланка проверки выбранного магазина.

• Использования памяток каждым сотрудником, отражающих бланк проверки, что даст возможность контролировать выполнение стандартов в зоне ответственности всех работников.

Оптимизация запасов и организация работы склада обеспечивается за счет:

• Пересчета норм запаса с учетом фактической вместимости склада.

• Размещения товара по принципу: чем выше оборачиваемость, тем ближе к входу в торговый зал.

• Визуализации и зонирования территории склада.

Преимущества, получаемые ритейлом от внедрения концепции «эффективный магазин»:

• Повышение операционной прибыли сети – в результате комплексного внедрения инициатив происходит рост товарооборота.

• Оптимизация численности персонала магазинов и ФОТ.

• Повышение эффективности процессов магазинов и производительности персонала.

• Контроль соблюдения стандартов сети и, как следствие, улучшение качества обслуживания.

2. Интеграция каналов продаж

Интеграция каналов продаж уже стала рабочей задачей для ряда предприятий розничной торговли и вскоре превратится в стратегическое направление для всей отрасли. Согласно проведенному SPS Commerce and Retail Systems Research (RSR) исследованию, результаты которого были опубликованы в октябре 2014 года, только 5% мировых ритейлеров заявили, что они выполнили большинство своих стратегических инициатив по интеграции каналов продаж, в то время как 37% еще даже не начали. Пока некоторые ритейлеры не спеша реализовывают свои инициативы, покупательское поведение меняется все стремительнее. Сегодня для потребителей главное – удобство при совершении покупок, поэтому они ожидают, что комфортные условия обеспечит ритейлер. Например, если товара нет в наличии, клиент предпочтет не искать его у конкурента, а завершить покупку в данной сети, при условии что товар будет доставлен со склада или другого магазина на дом бесплатно.

Что получает потребитель благодаря интеграции каналов продаж:

• оформление заказа где угодно (магазин, Интернет, телефон);

• оплата любым способом (наличные, карточка, виртуальные деньги, бонусы);

• получение товара в удобном месте (магазин, доставка на дом);

• послепродажное обслуживание или возврат товара там, где удобно;

• рекомендации с учетом всей истории взаимодействия с брендом.

Какие вопросы должен задать себе ритейлер на пути к интеграции каналов продаж?

1. Хорошо ли изучены потребности клиентов? Какие каналы взаимодействия с покупателями будут оптимальными?

2. Как эффективнее управлять каталогом товаров и контентом e-commerce-платформы?

3. Все ли возможные сценарии обслуживания клиента (Purchase Path) проработаны? Обеспечивают ли они удобство совершения покупки?

4. Все ли бизнес-процессы прозрачны и эффективны, позволяют ли они повысить удовлетворенность клиентов?

5. Предусмотрена ли в основе единой IT-архитектуры «бесшовная» интеграция е-commerce, POS, CRM и системы управления запасами? Позволяет ли это сделать запасы доступными во всех точках продаж и использовать ключевые данные о клиенте, когда он принимает решение о покупке?

6. Эффективна ли существующая система KPI и мотивации персонала?

Пути роста прибыльности бизнеса благодаря интеграции каналов продаж:

• Увеличение продаж за счет использования виртуальной полки во время отсутствия товара в магазине.

• Отсутствие замораживания денежных средств в запасах магазинов благодаря онлайн-полке.

• Увеличение допродаж (upsell) и перекрестных продаж (cross-selling) за счет использования аналитики покупок по каждому клиенту.

• Уменьшение количества уценок товара за счет обеспечения онлайн-заказов из магазинов с низкооборачиваемыми позициями или завышенным уровнем запасов.

• Рост продаж по персонализированным промопредложениям благодаря анализу истории покупок клиентов.

• Увеличение конверсии за счет оптимизации контента и работы сайта.

3. Развитие сети: поиск оптимальных мест размещения магазинов

Нельзя переоценить роль правильного выбора месторасположения магазина. При неудачной локации магазин может закрыться через несколько месяцев работы, поэтому тщательное определение новых мест расположения является критическим для большинства розничных предприятий.

Основные задачи, которые необходимо решить при выборе месторасположения:

1. Оценить привлекательность регионов и определить целевые параметры для поиска объектов:

• Определить перечень экономических параметров для оценки привлекательности региона.

• Собрать данные по всем экономическим параметрам и выполнить SWOT-анализ.

• Сформулировать методику расчета привлекательности на основе полученных данных по экономическим параметрам.

• С помощью статистических методов анализа определить степень влияния параметров на привлекательность региона.

2. Разработать экономическую модель обоснования открытия новых объектов, в том числе:

• Разработать форму планирования денежных потоков.

• Предусмотреть расчет NPV с учетом стоимости капитала.

• Определить ключевые показатели оценки «проходимости» объекта.

• Разработать методологию оценки рисков и их учета в модели ТЭО, которая должна учитывать: индексацию арендных ставок, заработных плат и изменения амортизации; детализацию затрат на строительство/ремонт/оборудование; оценку объекта на предмет эффективности покупки или аренды помещения с учетом оцененных локальных рисков.

3. Оценить потенциальный товарооборот новых мест расположения:

• Определить перечень необходимой информации для оценки товарооборота объекта – перечень факторов, которые значимо влияют на показатели заходимости, конверсии и среднего чека.

• Сформулировать методику замеров проходящего трафика, жителей в зоне охвата и автомобильного трафика, а также методику оценки факторов, влияющих на товарооборот.

• С помощью статистических методов анализа определить степень влияния факторов на товарооборот.

• Провести полевые исследования.

Правильный подход к выбору объектов обеспечит:

• Улучшение качества принятия управленческих решений по стратегическому и тактическому развитию сети.

• Повышение качества оценки основных экономических показателей новых объектов.

• Сокращение сроков возврата инвестиций.

• Сокращение операционного убытка новых магазинов.

• Снижение объема списаний неамортизированных капитальных затрат.

• Повышение качества открываемых магазинов.

• Сокращение сроков открытия новых магазинов.