Где взять дeньги на товар

Много ли найдется компаний, которым не приходилось сталкиваться с проблемой Недостатка оборотных средств? Иногда выгодную сделку не удается заключить только из-за того, что поставщик требует предоплату, а все деньги уже вложены в товар, и до момента его оплаты покупателем должно еще пройти определенное время. В таких случаях на помощь бизнесу приходят коммерческие банки, предлагающие целый ряд программ для финансирования торговых операций.

О них и рассказывает руководитель отдела торгового финансирования ABLV Bank (Латвия) Ирина ДУМА-ЕМЕЛЬЯНОВА

Любая торговая операция представляет собой движение товаров и денежных средств, и они, как правило, не совпадают по времени. Нередко поставщик хочет получить часть или даже полную стоимость товара в момент заказа, в других случаях полностью оплатить закупку необходимо перед отгрузкой. А впереди еще – процессы перевозки, таможенного оформления, складской обработки и т.д. В зависимости от способа доставки, вида товара и особенностей того или иного рынка, это может занять 2–3 месяца, полгода или даже больше. И только после этого компания может получить деньги и снова пустить их в оборот (Рис. 1).

Это заметно тормозит развитие предприятий, ведь порой они не могут закупить следующую партию товара или сырья, пока не получат оплату по предыдущим сделкам. В таких случаях они и обращаются за кредитами. Тем более, если получить их можно под тот самый товар, в котором оборотные средства на данный момент заморожены. Для этого финансовыми учреждениями разработаны различные программы торгового финансирования, причем как при закупке, так и при продаже товара.

При закупке товара

– Известно, что банки просто так, под честное слово, деньги не дают – они хотят иметь какое-то обеспечение, – напоминает И. ДУМА-ЕМЕЛЬЯНОВА. – При торговом финансировании таковым служит принадлежащий компании товар, причем на любом этапе его движения от момента закупки до продажи клиентам. Главное условие – на время предоставления кредита банк должен иметь возможность этот товар документально контролировать.

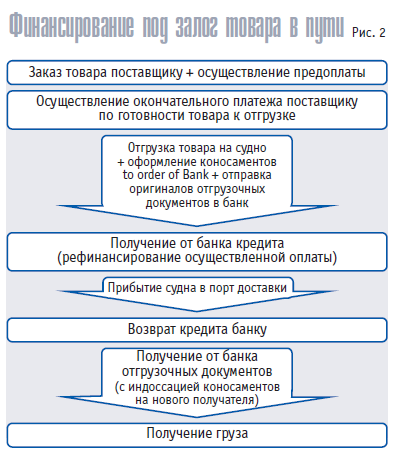

В море

Так, один из распространенных видов торгового финансирования – под залог товара в пути (при морской перевозке). Он покрывает период от погрузки товара на судно до его прибытия в порт назначения. На длинных маршрутах это может занимать месяц-полтора, и многие бизнесы заинтересованы в том, чтобы на это время вернуть в оборот хотя бы часть вложенных в закупку средств. И банки предоставляют такую возможность.

Чтобы оформить такой кредит, нужно при отгрузке товара на судно оформить коносаменты на имя банка и вместе с оригиналами отгрузочных документов отправить их в банк (Рис. 2). Под эти документы и выдается определенная сумма денег (пропорционально стоимости товара). А когда судно приходит в порт назначения, компания рассчитывается с банком, получает отгрузочные документы и индоссированные на ее имя коносаменты и забирает свой груз.

– По такому принципу работает одна из компаний, поставляющая ферросплавы из Индии и Китая украинским металлургическим заводам, – приводит пример Ирина. – Ее поставщики требуют полной оплаты за товар по факту отгрузки, а отечественные заводы, как правило, не готовы вносить хотя бы частичную предоплату. И чтобы не замораживать свои средства на время, пока товар находится в море, компания использует возможности торгового финансирования. Для этого банк открыл ей кредитную линию. Теперь поставщики, отгружая товар, оформляют коносаменты на имя банка, в его же пользу клиент страхует груз. Банк, получив отгрузочные документы и страховой полис, предоставляет компании 60% от закупочной стоимости товара для оплаты поставщику по инкассо. И только когда судно приходит в Одессу, клиент возвращает деньги банку, забирает документы и индоссирует коносаменты на себя, чтобы получить свой груз.

На заводе

Однако во многих бизнесах длительной перевозке предшествует еще и длительный период производства товара, на который средства также замораживаются – скажем, в случаях, когда поставщик требует существенную предоплату (иногда даже 100%) в момент заказа товара, а само производство занимает 3–4 месяца. Освободить свои средства на этот срок позволяет финансирование импортного аккредитива. Если, конечно, договориться с поставщиком, что этот аккредитив (т.е., по сути, обещание банка заплатить) он готов принять вместо предоплаты. Но по свидетельству эксперта, проблем с этим обычно не возникает, поскольку во многих странах (в частности, в Юго-Восточной Азии) этот инструмент хорошо развит.

Банк в таком случае начинает финансирование сделки уже с момента размещения заказа, и компании не приходится замораживать свои средства на все время, пока идет производство. Когда же оно закончено, товар отгружается, коносаменты и страховка, как и в предыдущем виде финансирования, оформляются на имя банка, и он делает оплату по аккредитиву поставщику. А клиент рассчитывается с банком, опять-таки, только по прибытию груза в порт назначения (Рис. 3).

– Этим видом торгового финансирования пользуется, к примеру , компания, которая закупает в Корее гранулы ПЭТ для изготовления пластиковых бутылок, – рассказывает И. ДУМА-ЕМЕЛЬЯНОВА. – Ее поставщик – очень крупный производитель, работающий в т.ч. с Coca-Cola. Он требует 100% оплаты в момент заказа, однако соглашается и на аккредитив. В то же время, спрос на гранулы ПЭТ подвержен сезонности, поскольку все, как известно, хотят иметь больше бутылок к лету. И компания, пользуясь услугой финансирования импортного аккредитива, получает возможность на 2,5–3 месяца освободить часть своих средств, чтобы своевременно сделать дополнительные закупки.

На складе

К сожалению, закупленный и доставленный товар также не всегда быстро находит своего покупателя. Во многих бизнесах для того, чтобы оперативно обслуживать клиентов, необходимо постоянно иметь широкий ассортимент и значительный запас продукции на складе. А это тоже замороженные средства, причем нередко – на неопределенный срок. Но банки, оказывается, могут давать кредиты и под этот товар – правда, при условии, что он хранится на независимом складе, и этот склад готов нести ответственность перед банком.

В качестве примера Ирина привела компанию, которая поставляет в страны СНГ мебельные ткани из Китая через порт в Риге. Успех в таком бизнесе во многом зависит от того, насколько широк ассортимент товара на складе, поскольку клиенты, как правило, покупают понемногу разных видов продукции. И с тем, чтобы получать финансирование под этот складской запас, компания заключила договор аренды с независимым складом в Риге, имеющим хорошую репутацию и полностью отвечающим требованиям банка: – Для этого клиента открыта кредитная линия, и он получает сразу два вида финансирования – под товар в пути и под товар на складе. Конкретный кредит выдается после отгрузки товара из Китая. Компания проводит оплату поставщику через счет в нашем банке, предоставляет оригиналы коносаментов, выписанных на имя банка, и другие необходимые документы и сразу же получает на свои счета 70% стоимости закупки. Когда груз приходит в порт назначения, клиент по своему выбору может либо забрать его, рассчитавшись по кредиту (тогда мы передаем ему документы на груз), либо передать экспедитору, который по поручению банка доставит товар на склад. Во втором случае расчет с банком производится в момент вывоза товара со склада, а до этого компания может пользоваться деньгами, не замораживает их.

При продаже товара

Реалии рынка таковы, что деньги компании могут «зависнуть» и после того, как товар нашел своего покупателя, ведь разного рода рассрочки и отсрочки платежей не теряют популярности. Конечно, сам по себе факт, что товар продан, радует, но денег на счету все равно нет – ни на текущие расходы, ни на новые закупки. И если они нужны срочно, снова-таки можно обратиться в банк, в частности, по вопросу финансирования экспортного аккредитива.

Документарный аккредитив – это выданное по просьбе покупателя товара письменное обязательство банка-эмитента выплатить установленную сумму денег продавцу при полном выполнении условий поставки и своевременном предоставлении документов, подтверждающих это. Для продавца аккредитив является гарантией получения оплаты, а покупателю дает возможность избежать предоплаты и произвести платеж только после отгрузки товара.

Чтобы воспользоваться такой схемой финансирования, после заключения договора на поставку покупатель обращается к своему банку с просьбой открыть аккредитив, т.е. направить в банк продавца обещание заплатить. По этому документу продавец может сразу получить деньги (для закупки заказанного товара). Отгрузив его согласно условиям договора и аккредитива, он направляет документы в свой банк, который пересылает их банку покупателя. По ним и производится платеж, из которого гасится полученный продавцом кредит, а остаток средств перечисляется на счет продавца.

– Такая схема недавно очень помогла компании, торгующей минеральными удобрениями, – снова обратилась к примерам из практики И. ДУМА-ЕМЕЛЬЯНОВА. – Она имеет долгосрочный контракт с российским заводом, который, как и большинство производителей в странах СНГ, для отгрузки требует предоплату 100%. Компания нашла крупного покупателя в Пакистане – он хотел купить достаточно большую партию (3 тыс. т на $1,5 млн). Оплачивать закупку наперед он не соглашался, но готов был предоставить аккредитив. Средств для того, чтобы сделать предоплату заводу на всю партию, у компании не было, но и терять выгодного покупателя она не хотела. Поэтому обратилась в банк и получила под выставленный банком покупателя аккредитив кредит для оплаты заводу. А когда завод отгрузил заказанную продукцию, документы об этом были отправлены в банк покупателя, и он провел оплату по аккредитиву. Из этих денег кредит был погашен, а остальные средства переведены на счет компании.

В этом случае банк покупателя провел оплату по аккредитиву сразу по получению документов об отгрузке. Но так бывает не всегда – нередко в договорах поставок и, соответственно, в аккредитиве есть еще и условие об отсрочке платежа. Тогда можно использовать схему финансирования отсрочки платежа по аккредитиву. В общих чертах она повторяет предыдущую, но банк покупателя, приняв документы по аккредитиву, не делает платеж сразу, а просто подтверждает свои обязательства – дескать, деньги обязательно будут перечислены в указанные в аккредитиве сроки. И под этот документ продавец может получить в своем банке практически всю сумму (за вычетом платежей по кредиту), не дожидаясь поступления оплаты от банка покупателя.

Впрочем, даже платежи по кредиту не всегда должен вносить продавец. Ирина рассказала о ситуации, когда покупатель зерна из Турции попросил отсрочку на полгода, которую компания-поставщик не была готова предоставить. Тогда турецкий банк (очевидно, по согласованию с покупателем) предложил эту отсрочку профинансировать.

После отгрузки товара и получения необходимых документов он подтвердил обязательства по аккредитиву, и компания-поставщик сразу получила от своего банка полную сумму платежа по аккредитиву. А проценты по кредиту банк продавца получил от турецкого банка лишь через 6 месяцев, вместе с оплатой поставки.

***

Безусловно, услуги по финансированию торговых сделок банки предоставляют не бесплатно. Но если прибыльность предполагаемой сделки значительно выше банковских процентов, есть о чем подумать – замороженные в товаре на длительный срок средства однозначно никакого дохода не принесут.