Логистика в эпоху перемен

Юлия АГЛИЧАНОВА,

менеджер по развитию бизнеса Raben Ukraine:

– Сейчас украинская логистика, как и бизнес в целом, находится в состоянии полной неопределенности: сокращаются бюджеты, падает потребительский спрос, растут риски любых инвестиций. Компании в таких условиях в основном стараются просто выжить, сохранив основную часть бизнеса.

– Сейчас украинская логистика, как и бизнес в целом, находится в состоянии полной неопределенности: сокращаются бюджеты, падает потребительский спрос, растут риски любых инвестиций. Компании в таких условиях в основном стараются просто выжить, сохранив основную часть бизнеса.

До 2014 г. весь украинский рынок был заточен под постоянный рост, а сегодня сложилось так, что поставщики сократили сроки и урезали объемы товарного кредита или совсем его отменили, торговые компании стали придерживать выплаты своим поставщикам, а часть товаров не добрались до полок, зависнув где-то на промежуточных этапах цепей поставок. Пока выручают созданные ранее запасы, но со временем они исчерпаются, а новый импорт уменьшится в зависимости от вида товара на 30% и более.

В целом среди основных трендов украинского логистического рынка следует отметить:

1) географическое перераспределение объемов;

2) рост стоимости логистических услуг за счет курсов валют и цены топлива;

3) изменение структуры продаж;

4) поиск новых схем для оптимизации;

5) развитие новых каналов продаж (е-commerce);

6) падение оборачиваемости товаров и рост товарных запасов.

Однако при всем этом нашей компании предпринимать какие-то особенные антикризисные меры в последний год не пришлось – наша работа изначально построена так, чтобы гибко реагировать на потребности рынка, обеспечивая максимальную эффективность и минимальные издержки.

Что касается грузоперевозок, то их объемы продолжают сокращаться. Это обусловлено общим спадом практически во всех отраслях экономики. Кроме того, с потерей Крыма и проведением АТО в восточных областях перевозки там стали невозможны или затруднительны. При этом в текущем году следует ожидать значительного, как минимум, на 15–25% повышения стоимости доставки. Причины тому – падение курса гривни, повышение стоимости топлива и негативные процессы в экономике страны в целом. Выросла и стоимость содержания автопарка, ведь затраты на ремонт и обслуживание техники, а также ее амортизацию или лизинг имеют пропорциональную зависимость от курса валют.

Пока что логистические компании повышают цены на свои услуги незначительно и компенсируют издержки за счет собственной прибыли, однако в обозримом будущем они все же будут вынуждены пересматривать тарифы. При этом хотелось бы отметить, что рынок грузовых перевозок в Украине остается перспективным – с прогнозируемым расширением транспортных коридоров и перенаправлением товарных потоков в западные страны вполне можно ожидать его восстановления до докризисных показателей.

В сегменте складских услуг ситуация также непростая. Активность девелоперов заметно снизилась – строящихся спекулятивных объектов, сдача которых планируется в 2015 г., практически нет. На сегодня остался лишь один девелопер, который продолжает строительство по проекту Build-to-suit с планируемым вводом объекта в эксплуатацию в 2016 г. На существующих же складах операторы уплотняются, стараясь повысить ROS с 1 м2 за счет услуг по e-commerce, дополнительных операций по формированию наборов, промо-юнитов и т.п.

Позитивные ожидания отечественного бизнеса сейчас связаны, прежде всего, с ассоциацией Украины и ЕС и созданием зоны свободной торговли. Многие наши клиенты уже сейчас внедряют соответствующие проекты и программы. Конечными целями большинства из них являются повышение качества продукции и сервиса, улучшение экологических показателей и снижение логистических затрат (в частности, на транспортировку и управление запасами). При этом затраты будут сокращаться не только за счет снятия таможенных, налоговых и других барьеров – не менее важно формирование более рациональных грузопотоков, создание интегрированных сетей распределительных центров, формирование транспортной и телекоммуникационной инфраструктуры и т.д.

Пока что значительных изменений к лучшему в этих направлениях, к сожалению, не происходит. Есть кое-какие подвижки на таможне, но в основном они сводятся к тому, что одни таможенные инстанции заменены на более долгое прохождение остальных. Намечается некоторое упрощение таможенного оформления, но говорить о его полной прозрачности все еще не приходится. По-прежнему остаются проблемы с доказательной базой для определения таможенной стоимости, затягиванием оформления. Но очевидно, процессы трансформации в масштабах всей страны всегда происходят долго и сложно. Во всяком случае, значительно медленнее, чем всем нам хотелось бы.

Однако важно отметить, что несмотря на кризис, деловая активность в Украине сохраняется. Можно ожидать, что вскоре отечественные предприятия снова начнут развиваться и станут более конкурентоспособными. Хотя следует понимать, что импортозамещение пока остается лишь теорией, ведь экономика не может перестроиться за пару месяцев.

Владимир КАРПУК,

управляющий филиалом Киев, AsstrA Associated Traffic AG:

– События, происходящие в нашей стране в последний год, несомненно, оказывают большое влияние и на рынок контрактной логистики. И самый ценный ресурс нашей компании в этих непростых условиях – постоянные клиенты, доверяющие нам свои грузы. Чтобы этот ресурс максимально сохранить и приумножить, мы активно работаем с потребителями наших услуг над удовлетворением их потребностей в изменившихся реалиях, поддерживаем и консультируем их при изменении продуктовых линеек или географии перевозок.

– События, происходящие в нашей стране в последний год, несомненно, оказывают большое влияние и на рынок контрактной логистики. И самый ценный ресурс нашей компании в этих непростых условиях – постоянные клиенты, доверяющие нам свои грузы. Чтобы этот ресурс максимально сохранить и приумножить, мы активно работаем с потребителями наших услуг над удовлетворением их потребностей в изменившихся реалиях, поддерживаем и консультируем их при изменении продуктовых линеек или географии перевозок.

Важнейшее направление работы также – анализ меняющегося рынка и поиск новых возможностей, которые неизбежно появляются как следствие разрыва ранее существовавших и зарождения новых экономических связей. Когда рынок меняется, трансформируется, логистический оператор должен реагировать на это оперативно, но очень взвешенно, продумано. И в дорожную карту развития нашей компании, естественно, вносятся определенные коррективы. В частности, в связи с переориентацией Украины на евроинтеграцию и стагнацией внешнеэкономической деятельности на восточном направлении сегодня мы уделяем больше внимания потенциалу развития рынка грузоперевозок между Украиной и ЕС, Украиной и Юго-Восточной Азией.

Объемы грузопотоков за последний год, к сожалению, заметно сократились. Перевозки грузов военного назначения и гуманитарной помощи не восполняют потери в объемах доставки товаров промышленного и потребительского назначения. Согласно данным статистики, которыми оперирует наша компания, транспортные предприятия континентальной Украины в январе с.г. сократили грузоперевозки почти на четверть. Транспортировка грузов по железной дороге сократилась на 22,2% по сравнению с январем 2014 г. А вот морской и речной флот Украины, согласно статистическим данным, в первый месяц с.г. увеличил грузоперевозки на 33,4%. При этом объем перевалки грузов в торговых и рыбных портах, а также на морских и речных промышленных причалах вырос на 13,1%.

Надежды на возобновление роста и развития логистического рынка Украины связываются, прежде всего, с евроинтеграционными процессами. И большинство отечественных компаний уже сегодня вполне готовы к работе в таких условиях. К примеру, украинские автомобильные перевозчики являются сейчас, пожалуй, наиболее конкурентоспособными при перевозках между Украиной и ЕС.

Однако внутренняя транспортная инфраструктура требует серьезной работы по улучшению качества дорог, модернизации и обновления железнодорожного подвижного состава, портовых мощностей. И реальных качественных изменений в этом направлении невозможно будет добиться без дебюрократизации административного аппарата транспортной отрасли Украины.

Назар ЗАХАРЕВИЧ,

исполнительный директор АО «DPD Украина»:

– В период трансформации логистическому оператору как никогда необходимо держать руку на пульсе и контактировать со своими клиентами. В связи с изменениями в стране многие компании перемещают свои производственные мощности или переориентируют свою деятельность, соответственно, их логистические потребности могут меняться. И логистический оператор в таком случае должен молниеносно отреагировать и предложить качественное логистическое решение. DPD в Украине находится в постоянном диалоге со своими клиентами, поэтому оперативно адаптирует маршруты, услуги, дополнительные сервисы и т.д. к современным реалиям и потребностям рынка.

Трудности, которые переживает наша страна, не должны препятствовать развитию бизнеса – как качественному, так и количественному. DPD во всем мире определяет качество одним из главных приоритетов своей работы. И мы гордимся тем, что в 2014 г. средний показатель качества услуг «DPD Украина» составил 98%.

Конечно, компании приходилось корректировать свои планы развития, в частности, в связи с событиями в Крыму и на Донбассе. Логистический оператор в любом случае должен быть гибким и оперативно реагировать на любые изменения. И мы готовы вносить корректировки в наши планы и в дальнейшем, если этого требуют бизнесы наших партнеров и общая ситуация на рынке.

В целом динамика грузопотоков за последний год была очень различна, причем не только географически, но и по разным сегментам. Есть бизнесы, в которых заметен спад, тогда как компании в других сегментах сохранили и даже увеличили объемы доставки. Рынок действительно трансформируется, перестраивается.

И логистический рынок не является исключением – в нем также в последнее время произошло немало изменений, в т.ч. на законодательном уровне. Однако это только начало долгого пути к отработанным европейским практикам и стандартам. В этом аспекте ведущим европейским логистическим операторам есть чем поделиться, и DPD в Украине активно участвует в разработке и продвижении такого рода инициатив и изменений.

Олег ВЕРЖБИЦКИЙ,

к.э.н., генеральный директор ДП «Шенкер Украина»

– Сегодня представители многих компаний говорят о том, что ситуация в стране заставляет вносить значительные изменения в их планы развития. Но мне кажется, что в такой динамичной среде, как украинский логистический рынок, невозможно планировать что-то даже на месяц, не говоря уже о более длительных сроках. И я сомневаюсь, что у какой-то логистической компании в Украине есть прописанный и четко определенный план развития как таковой. Возможно, есть перечень проектов и их планы, возможно, есть инвестиционные планы. Наверняка есть бюджеты. Но план развития – это вряд ли.

– Сегодня представители многих компаний говорят о том, что ситуация в стране заставляет вносить значительные изменения в их планы развития. Но мне кажется, что в такой динамичной среде, как украинский логистический рынок, невозможно планировать что-то даже на месяц, не говоря уже о более длительных сроках. И я сомневаюсь, что у какой-то логистической компании в Украине есть прописанный и четко определенный план развития как таковой. Возможно, есть перечень проектов и их планы, возможно, есть инвестиционные планы. Наверняка есть бюджеты. Но план развития – это вряд ли.

Да и нужен ли он? План развития может быть у концерна с десятками тысяч сотрудников по всему миру, а у локальной компании в несколько сот или тысяч сотрудников такой план обречен быть переписанным ежеквартально, поскольку он постоянно устаревает. Более того, организация не будет успевать подстраиваться под свои же новые планы. Гораздо более эффективно определить долгосрочную цель, которая не будет меняться, и идти к ней ситуативно, не формализуя этот процесс, а определяя дальнейшие шаги в ходе регулярных встреч менеджмента компании.

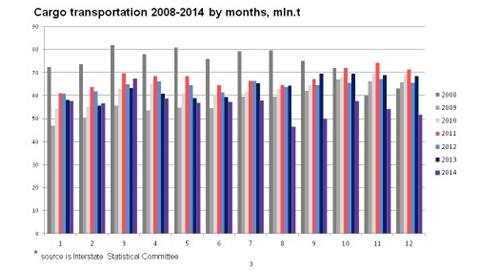

Простой пример: каким образом логистическая компания могла бы работать по утвержденному 2–3 года назад плану, если объемы грузоперевозок за последний год сократились на 15–30% (в зависимости от вида доставки – авто, авиа, ж/д, море и пр.)? Это подтверждает и официальная статистика (Рис. 1).

Рис. 1 Объемы грузоперевозок в 2008–2014 гг. по месяцам (млн т)

Понятно, что можно говорить о перераспределении между импортом, экспортом и внутренней доставкой, автомобильными, морскими и авиаперевозками и т.д. Но в целом картина очевидна: реальный доход на душу населения сократился, т.е. мы меньше потребляем и в результате меньше перевозим.

Надежды на стабилизацию и возобновление роста украинского рынка в основном связывают с евроинтеграцией. Хотя многие специалисты видят в либерализации торговли с ЕС не только возможности, но и угрозы, для логистики это шанс, причем огромный. Начиная с упрощения и вплоть до отмены таможенных процедур и пошлин и заканчивая увеличением экспорта в Европу, что приведет к более сбалансированной загрузке автомобилей. Хотя на данный момент мы, очевидно, находимся в самом начале этого пути, ведь сокращение таможенных пошлин практически никакого эффекта не дало, а реформы на таможне все еще не пошли дальше разговоров и обещаний.