Дослідження ринку вантажних автомобільних перевезень України за сучасних умов

|

|

|

|

Андрій ПЕТУНІН, |

Лілія ТКАЧУК, |

Системна економічна криза в Україні, що набула особливого розмаху з початку 2014 р., викликана як недосконалістю державного управління, так і російською агресією, спричинила падіння показника реального валового внутрішнього продукту на 6,8% в порівнянні з 2013 р.

Низька інвестиційна привабливість, високі відсоткові ставки за кредитом, несприятливі очікування домашніх господарств призводять до згортання інвестиційних проектів, зменшення попиту та обсягів споживання продукції, гальмування розвитку економіки в цілому, що відповідним чином позначається на обсягах перевезень на ринку транспортних послуг, який за своє природою має задовольняти потребу населення та суспільного виробництва у перевезеннях вантажів.

За таких умов, особливо зважаючи на значне підвищення цін на паливо, що в першу чергу викликано падінням курсу національної валюти, постає питання ретроспективного аналізу ситуації на ринку транспортних послуг з окресленням існуючих та прогнозом майбутніх тенденцій. Варто зазначити місце транспортних послуг в структурі ринку логістики та спеціалізацію компаній, що реалізують функцію перевезення: чи то для власних потреб, чи для надання послуг стороннім суб’єктам економічної діяльності. В даній статті особливу увагу в ході дослідження буде звернуто на підприємства, для яких функція перевезень є профільною та визначальною у отриманні прибутку. Доцільно проаналізувати їх діяльність в аспекті прибутковості та рентабельності перевезень вантажів автомобілями різної вантажопідйомності.

З іншого боку, для підприємств, у яких функція перевезення не є профільною, невизначеність ситуації на ринку може змінити підґрунтя для прийняття стратегічного рішення про створення власних парків автомобільних транспортних засобів або передачі функції перевезення на аутсорсинг – використання послуг сторонніх перевізників.

Отже, тема дослідження, з огляду на динаміку економічної ситуації в останні роки, окремі аспекти якої представлені в цій статті, є актуальною.

Мета статті полягає у дослідженні галузі вантажних автомобільних перевезень, проведенні аналізу прибутковості та рентабельності перевезень вантажів автомобілями різної вантажопідйомності, починаючи з січня 2013 р., завершуючи вереснем 2015 р.

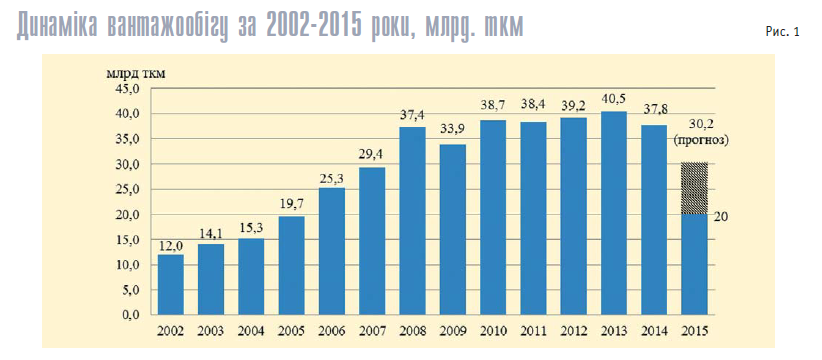

Об'єктом дослідження є ринок вантажних автомобільних перевезень. Станом на вересень 2015 року ринок транспортних послуг перебуває в занепаді. Це пов'язується з невизначеністю попиту на дані послуги, збільшенням собівартості перевезень, нестабільністю економічної ситуації. Проаналізуємо динаміку вантажообігу по Україні з 2002 р. по вересень 2015 р. (рис. 1) [1].

В цілому спостерігається тенденція до поступового зростання вантажообігу. Однак, ринок вантажних перевезень дуже чуттєвий до економічних криз. Значне падіння вантажообігу спостерігається у кризовий 2009 рік та, починаючи з 2014 р.

Ринок транспортних послуг є висококонкурентним. Станом на початок 2013 року кількість підприємств-перевізників вантажів автомобільним транспортом сягала 3,6 тис.

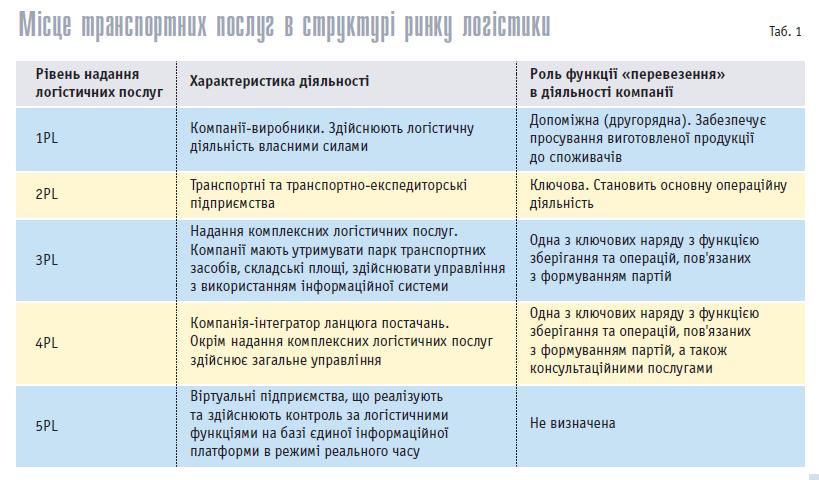

Як видно зі структури логістичного ринку України (таблиця 1), для 1 PL операторів функція транспортування є допоміжною, для 2 PL – ключовою, а для 3 та 4 PL – однією з ключових. Для 5 PL роль транспортування не визначена, оскільки такі підприємства ще не набули поширення в Україні.

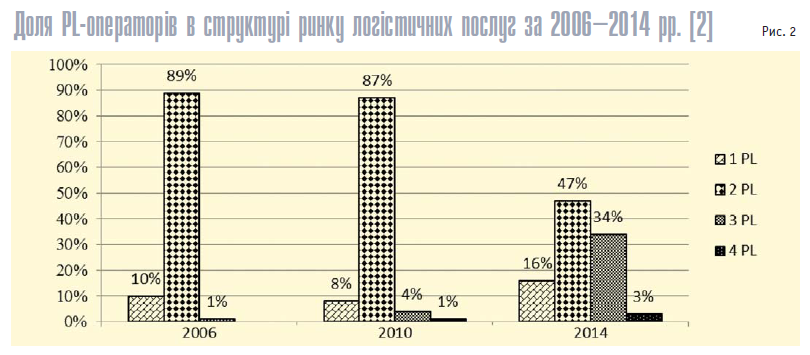

З рисунку 2 видно, що в Україні в останні роки набувають розвитку та збільшують свою частку на ринку 3PL-оператори, для яких перевезення є однією з профільних функцій. Споживачі транспортних послуг надають перевагу саме таким логістичним операторам на умовах довгострокової співпраці. До послуг 2 PL частіше вдаються, коли немає стабільності в обсягах перевезень.

В даній роботі проводитиметься аналіз ринку транспортних послуг за тенденціями зміни прибутку, витрат з коригуванням отриманих даних на індекс інфляції.

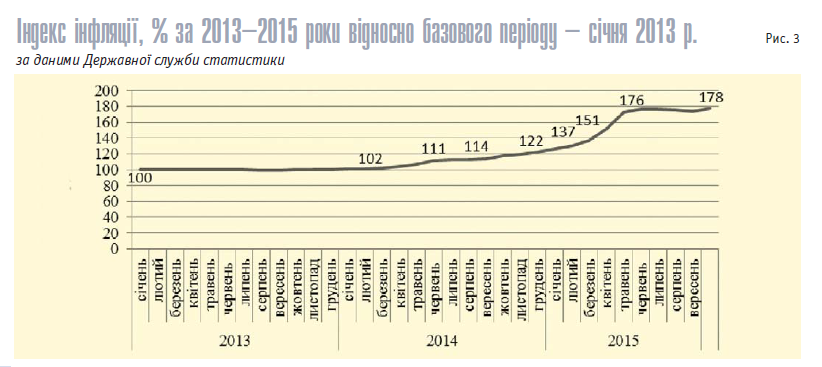

При здійсненні аналізу прибутковості перевезень, на думку авторів, доцільно враховувати не тільки номінальні значення фінансового результату, а й індекс інфляції (рисунок 3) та отримувати реальні показники.

В ході дослідження при розрахунку витрат на перевезення автори намагалися спиратися на нормативну базу та дані державної служби статистики. Разом з тим, була здійснена перевірка на відповідність нормативних показників до фактичних даних суб’єктів ринку транспортних послуг за сучасних умов. Були помічені розбіжності, які, на думку авторів, викликані дещо застарілими нормативами, які розраховувалися в переважній мірі за радянських часів та які можна застосовувати для застарілої техніки.

Однак за сучасних умов використання на ринку транспортних послуг більш сучасних транспортних засобів іноземного виробництва (які хоч і починають працювати на території України вже маючи суттєвий пробіг) існуючі норми потребують перегляду. Тому в ході написання статті деякі нормативні показники були відкориговані за умов наявності фактичних даних.

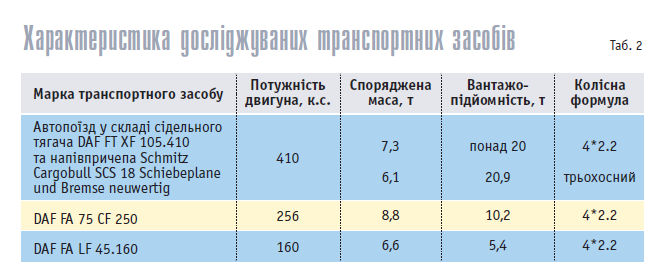

В якості досліджуваного сегменту виступають внутрішні перевезення вантажів автомобілями з критим типом кузова (тентованним або цільнометалевим) різної вантажопідйомності: 5, 10 та 20 тонн. При цьому з метою зменшення розкиду значень експлуатаційних показників обрано автомобілі одного заводу-виробника, а саме нідерландської компанії DAF Trucks NV. Коротка характеристика обраних марок вантажних автомобілів наведена у таблиці 2.

Проаналізуємо джерело отримання доходів підприємств, а саме механізм формування тарифів на транспортні послуги. Тарифи на автомобільні перевезення мають договірний характер. Можуть бути встановлені на 1 км пробігу транспортного засобу, 1 т перевезеного вантажу, 1 ткм виконаної роботи, 1 годину наданих послуг, на подачу. Оскільки в роботі досліджуються автомобілі різної вантажопідйомності, тобто маса вантажу, що буде перевезена за рейс, припускається однаковою, в даному випадку загальний тариф на надання послуг встановлюється, виходячи з дальності рейсу, основою для розрахунку є тариф на 1 км.

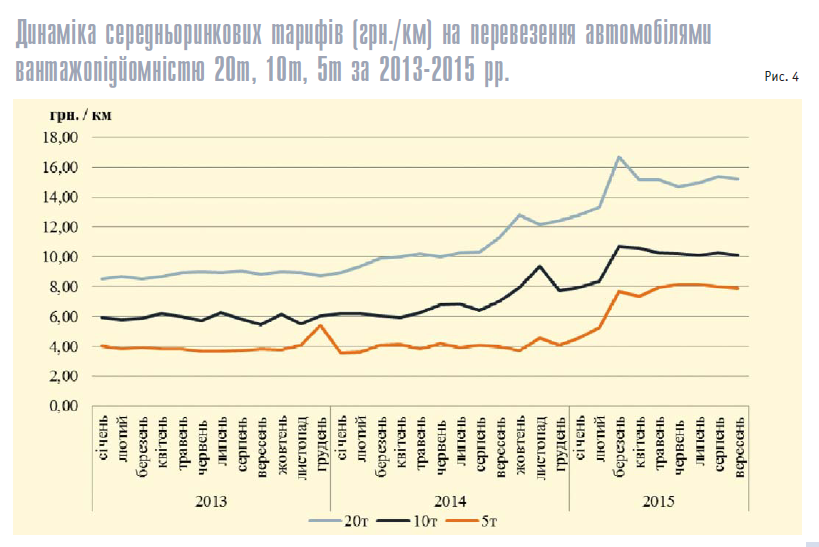

Величина тарифів залежить від багатьох факторів: специфіки наданих послуг, виду вантажів, що приймаються до перевезення, собівартості послуг, кон’юнктури ринку, платоспроможності клієнтів та інших. Всі ці фактори зумовлюють коливання тарифів на транспортні послуги, графік зміни яких за 2013–2015 рр. згідно даних порталу degruz.com [3] представлений на рисунку 4.

Отже, тарифи на перевезення 20, 10, 5 тонн мають дещо схожі тенденції. Протягом 2014 р. має місце помірне збільшення тарифів, але значне зростання спостерігається лише з кінця року. Так ринок синхронно відреагував на зростання цін на паливо. На початку 2015 р. відбулося різке підвищення, однак на далі ціни трохи знизились. Ця ситуація відображає чутливість ринку до зовнішнього середовища, а саме до політичної кризи та загальної економічної кризи в країні.

Розглянувши дані фактичних тарифів, перейдемо до розгляду витрат та їх складових.

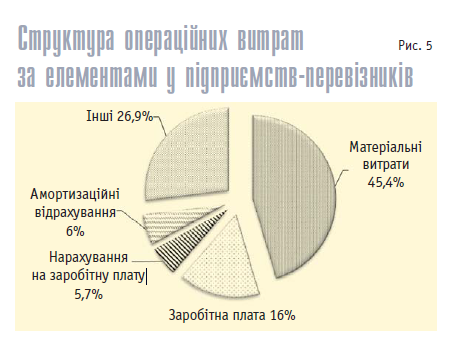

Проаналізувавши дані річної фінансової звітності [4] понад 15-ти автомобільних вантажних перевізників України, отримано структуру операційних витрат за елементами, представлену на рис.5.

В ході дослідження виокремлено перелік найбільш вагомих статей витрат, значення яких розраховано для автомобілів різної вантажопідйомності: на паливо, пневматичні автомобільні шини, заробітну плата водіїв, соціальні відрахування від заробітної плати, технічне обслуговування та поточний ремонт транспортних засобів.

Проаналізуємо методику розрахунків наведених статей витрат на 1 км пробігу із зазначенням особливостей для автомобілів різної вантажопідйомності.

І Паливо.

Очевидно, що матеріальні витрати, а власне паливо, як основна його частина, має найбільший вплив на собівартість.

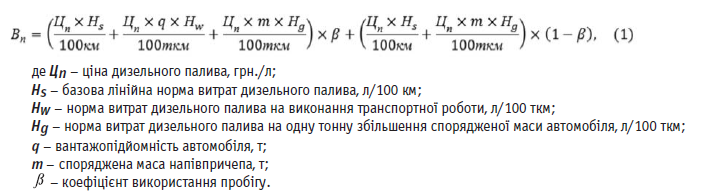

Величину витрат Вп на дизельне паливо на 1 км пробігу в даній статті розраховано за формулою (1):

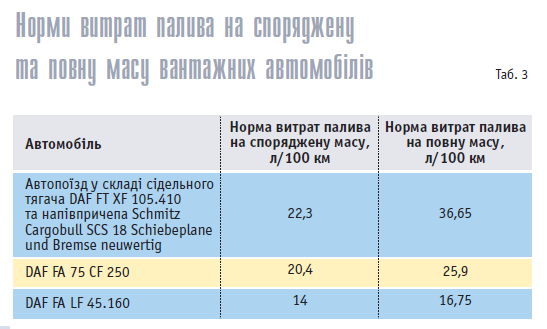

Базові лінійні норми витрат дизельного палива визначаються згідно Наказу Міністерства транспорту України №43 «Про затвердження Норм витрат палива і мастильних матеріалів на автомобільному транспорті» [5] або в разі відсутності необхідної марки автомобіля – за його технічними характеристиками.

Також згідно рекомендацій Наказу № 43 норму витрат палива на виконання транспортної роботи HwHw та норму на збільшення спорядженої маси Hs при здійсненні магістральних перевезень сучасними вантажними автомобілями обрано у величині 0,55 л / 100 ткм.

Для розрахунку норми витрат дизельного палива для повної маси автопоїзда до базової лінійної норми, встановленої для спорядженої маси сідельного тягача, додається норма на збільшення спорядженої маси автопоїзда напівпричепом.

Оскільки витрати палива для пробігу порожнього транспортного засобу та пробігу з вантажем відрізняються при розрахунках враховується коефіцієнт використання пробігу, який показує долю їздки з вантажем до загального пробігу транспортного засобу. Усереднене значення коефіцієнту використання пробігу за даними форуму автоперевізників встановлено на рівні 0,85.

Значення норм витрат палива на споряджену та повну масу вантажних автомобілів представлено у таблиці 3.

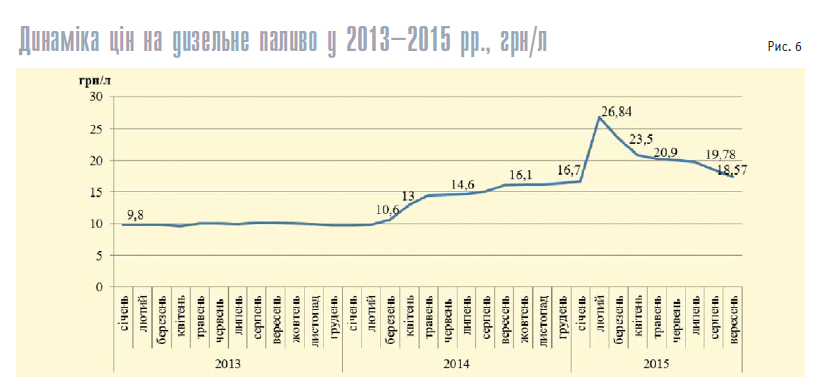

Після встановлення норм витрат дизельного палива перейдемо до розгляду динаміки цін за його літр. В Україні 80–85% роздрібних продажів палива припадає на імпортну продукцію. В структурі роздрібної ціни палива біля 50% складає ціна на кордоні, яка напряму залежить від курсу валют. Тому за значного зниження світових цін на нафту, в умовах падіння курсу гривні імпортери сплачують за паливо в національній валюті набагато більше, ніж за старих цін на нафту. Крім того, з 1 січня 2015 р. введений новий збір – 5% від роздрібної ціни на підакцизні товари, включаючи автомобільне паливо. Все це позначилось на зміні ціни дизельного палива, динаміка якої за 2013–2015 рр. представлена на рис.6.

З рисунку видно, що з березня 2014 р. спостерігається поступове підвищення ціни на паливо, історичний стрибок цін відбувся у лютому 2015 р. В наступні два місяці відбувається суттєве скорочення, а з квітня 2015 р. – поступове, що свідчить про певну, але не остаточну стабілізацію ситуації з цінами на ринку дизельного палива. Таке коливання цін вказує на їх визначальну залежність від стійкості національної валюти.

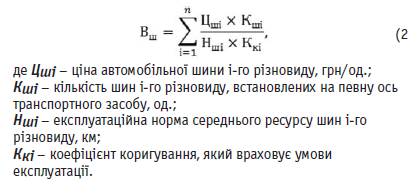

ІІ. Пневматичні автомобільні шини

Під час руху транспортного засобу його зчеплення з дорожнім одягом забезпечується пневматичними шинами. Фізико-механічні властивості шин, рисунок протектора, тиск у них впливають на ступінь керованості та стійкості, тягово-швидкісні властивості транспортного засобу та величину витрат палива.

Норми ресурсу пневматичних шин залежать від багатьох факторів: категорії швидкості, індексу навантаження, умов експлуатації. Розрахунок витрат на автомобільні шини у розрахунку на 1 км пробігу представлені у формулі (2):

Для досліджуваних автотранспортних засобів підібрані наступні комплекти всесезонних шин:

передня вісь сідельного тягача DAF FT XF 105.410 – 2 шини 385/65 R22,5;

задня – ведуча вісь сідельного тягача (має двускатну ошиновку) – 4 шини 315/80 R22,5;

трьохосний напівпричіп Schmitz Cargobull SCS 18 – 6 шин 385/65 R22,5;

DAF FA 75 CF 250 (задня вісь має двускатну ошиновку) – 6 шин 315/80 R22,5;

DAF FA LF 45.160 (задня вісь має двускатну ошиновку) – 6 шин 245/70R 17,5.

Усереднені норми ресурсу шин обрано згідно Наказу Міністерства транспорту та зв’язку України від 20.05.2006 №488 «Про затвердження Експлуатаційних норм середнього ресурсу пневматичних шин колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі» [7].

Динаміку середніх цін на пневматичні автомобільні шини визначено за даними [8].

ІІІ Заробітна плата водіїв.

Для водіїв може бути встановлена погодинна форма оплати праці, коли величина заробітної плати буде залежати від середньогодинної ставки та кількості відпрацьованих годин, відрядна – від фактичного виробітку (результатів роботи) або змішана. Також заробітна плата може включати надбавки, доплати та премії.

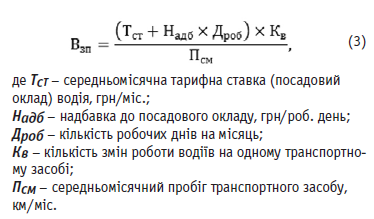

З огляду на використання в дослідженні усереднених даних, для розрахунку складової витрат на заробітну плату (формула 3) використано дані Державної служби статистики про розмір середньої щомісячної заробітної плати працівників різних видів економічної діяльності, а саме категорії «транспорт, складське господарство, поштова та кур'єрська діяльність». При цьому для водія сідельного тягача з причепом застосовано тарифний коефіцієнт до місячного окладу 1,15 відповідно нормативів трудомісткості робіт ще радянського, однак чинного, Положення «Про умови оплати працівників автомобільного транспорту».

Робота водія постійно проходить у дорозі і має роз’їзний характер, однак службові поїздки таких працівників не вважаються відрядженням. Натомість, згідно з Постановою Кабінету Міністрів від 31.03.99 р. № 490, їм встановлюють надбавки до тарифних ставок і посадових окладів. Граничний розмір такої надбавки не повинен перевищувати 20% від розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного року. Оскільки мінімальний розмір надбавки законодавством не встановлений, за даними форумів перевізників добові для водіїв у 2013–2015 складають 50–80 грн.

Для розрахунків взято, що за кожним з досліджуваних вантажних автомобілів працює 1 зміна роботи водіїв. Разом з тим, цілком припускається можливість роботи двох водіїв, особливо на рейсах далекого прямування, з метою скорочення часу простою транспортного засобу, викликаного необхідністю дотримання режимів праці та відпочинку водіїв колісних транспортних засобів.

Скориставшись інформацією офіційного дилера DAF TRUCKS в Україні про середньорічне значення пробігів для вантажних автомобілів DAF у 116 тис. км, був встановлено середньомісячний норматив у 9,7 тис. км. Це задовольняє умову роботи одного водія на транспортному засобі, що підтверджується розрахунком:

ІV. Соціальні відрахування від заробітної плати

Нарахування на заробітну плату – це податок, який сплачує роботодавець, що складається з пенсійного страхування (виплата пенсії), страхування на випадок тимчасової втрати працездатності (оплата лікарняних, догляд за дитиною тощо), страхування, пов’язане з виникненням нещасних випадків на виробництві (компенсація повної або часткової втрати працездатності). Його величина залежить від класу професійного ризику, який встановлює Фонд соціального страхування від нещасного випадку на виробництві, за інформацією про підприємство, наданої йому Пенсійним фондом. Працівники вантажного автомобільного транспорту відносяться до 33 класу, згідно зі спеціальною таблицею, розробленою відповідно до постанови Кабінету Міністрів України за № 237 від 08.02.2012 «Про затвердження Порядку визначення класу професійного ризику виробництва за видами економічної діяльності» [9], та сплачують податок в розмірі 37,66% від величини заробітної плати.

Таким чином, витрати на соціальні відрахування на 1 км пробігу транспортного засобу визначаються за формулою (4):

V. Технічне обслуговування та поточний ремонт транспортних засобів.

Проведення періодичних робіт з технічного обслуговування – обов’язкова умова підтримання справності транспортного засобу. З одного боку, це робить експлуатацію вантажного автомобіля безпечною, з іншого – раннє виявлення можливих несправностей та, в разі необхідності, поточний ремонт економить кошти на заміну запасних частин та комплектуючих. Для вантажних автомобілів має виконуватись щоденне обслуговування – перед виходом у рейс, а також перше та друге технічне обслуговування із заданою періодичністю, яка рекомендується заводом-виробником. Кожне з видів технічного обслуговування припускає виконання певного переліку певних робіт.

Витрати на технічне обслуговування та поточний ремонт транспортних засобів у розрахунку на 1 км пробігу включають витрати на матеріали, а також оплату праці ремонтних працівників і розраховуються за формулою (5):

Середньогодинна ставка заробітної плати ремонтного працівника визначена за даними Державної служби статистики України щодо середньомісячної заробітної плати працівників категорії «Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів» шляхом її ділення на кількість робочих годин на місяць.

Норми трудомісткості на виконання різних видів обслуговування транспортних засобів зазначені у Наказі Міністерства транспорту України №102 від 30.03.1998 «Про затвердження Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту» [10].

Періодичність проведення ТО–1 та ТО–2 відповідно до Наказу для вантажних автомобілів встановлена у 4 тис. та 16 тис. км відповідно. Однак, враховуючи деяку застарілість нормативної бази та те, що у статті в якості прикладу обрано більш сучасні автомобілі іноземного виробництва, для врахування періодичності технічного обслуговування, а також норм витрат матеріалів на виконання робіт, було проаналізовано дані офіційних дилерів вантажних автомобілів DAF. В результаті нормативна періодичність ТО–1 та ТО–2 для проведення розрахунків складає 8 та 32 тис. км відповідно.

Дискусійним, на думку авторів, є питанням стосовно включення до собівартості 1 км пробігу транспортного засобу амортизаційних відрахувань. За бухгалтерськими рахунками, вони відносяться до собівартості послуг та, таким чином зменшують фінансовий результат діяльності. Однак за своєю сутністю, амортизація представляє собою поступове перенесення вартості основних засобів (автотранспортних засобів) на вартість наданих послуг з метою повернення коштів на їх придбання або створення фонду на їх оновлення. В даній статті амортизаційні відрахування не включаються до розрахункової собівартості, оскільки розраховуються перш за все експлуатаційні витрати при організації перевезень, а амортизаційні відрахування, на думку авторів, мають розглядатися у площині аналізу окупності інвестиційних проектів з придбання або оренди автотранспортних засобів.

Серед інших витрат, які не були розраховані, слід відзначити мастильні матеріали; витрати на акумуляторні батареї; витрати на послуги паркування; мийки транспортних засобів; обов’язкове автоцивільне, а також добровільне каско та карго страхування, поточний ремонт пневматичних шин (вулканізацію). Згідно обчислень дані статті витрат у розрахунку на 1 км пробігу додаватимуть менше 0,05 грн. / км й не матимуть визначального впливу на результати проведеного дослідження.

Також не були включені умовно-постійні загальновиробничі витрати: на оренду та утримання офісу, заробітна плата адміністративного персоналу, витрати на оргтехніку, мобільний зв'язок, GPS моніторинг роботи транспортних засобів та інших, оскільки перелік таких витрат буде специфічним для кожного підприємства та, разом з тим, дані витрати мають розподілятися на весь автопарк транспортних засобів, що припускає значне розсіювання можливих результатів в залежності від масштабу підприємства та величини його обороту.

Отже, розрахувавши витрати по п’яти найбільш вагомим складовим, стає можливим розрахунок прибутковості перевезень вантажів автомобілями різної вантажопідйомності в розмірних одиницях грн. / км.

При цьому при розрахунку прибутку за 1 км пробігу враховано коефіцієнт використання пробігу  = 0,85, тобто 15% від загального пробігу закладається на нульові та порожні пробіги.

= 0,85, тобто 15% від загального пробігу закладається на нульові та порожні пробіги.

Загальна формула (6) розрахунку номінального прибутку (Пном км) на 1 км пробігу виглядає наступним чином:

Однак, за формулою (6) розраховано лише дані про номінальне значення прибутку на фоні інфляції, спричиненої низкою геополітичних подій. Тому доцільно розрахувати реальне значення прибутку за 1 км пробігу (Пном км) , скоригувавши отримані дані відносно індексу інфляції (формула 7):

Дані стосовно індексу інфляції наводяться у статті вище (рисунок 3).

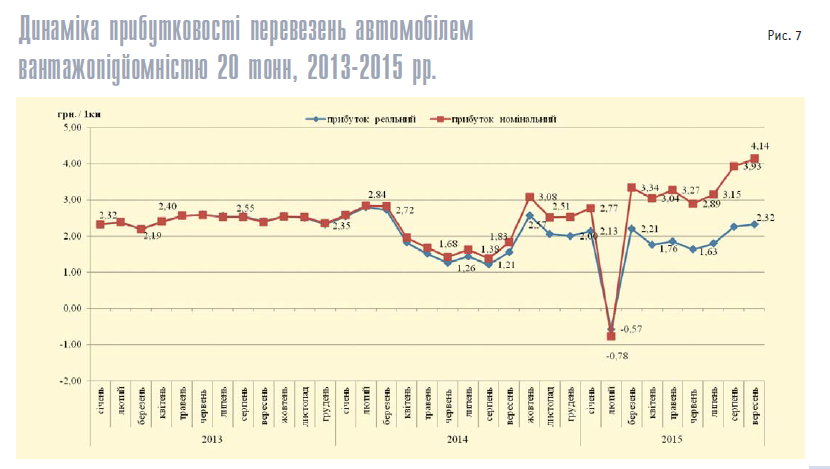

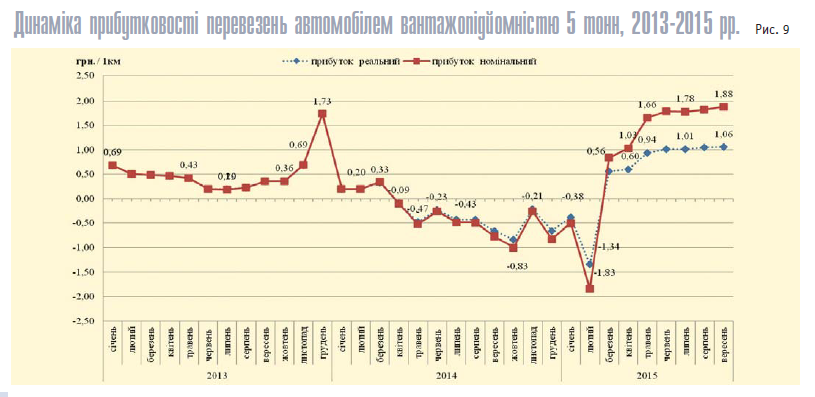

Значення номінального та реального прибутків для автомобілів вантажопідйомністю 20, 10 та 5 т за 1 км пробігу представлено на рисунках 7–9.

У 2013 р. прибутковість 1 км пробігу при перевезеннях у 20 тонн тримався на приблизному рівні у 2,4 грн./км. З березня на квітень 2014 р. відбулось суттєве скорочення прибутковості з підйомом у жовтні. В лютому 2015 р. вперше спостерігається збитковість перевезень. Хоча з березня ситуація поступово стабілізується і на вересень 2015 р. за даними номінального показника прибутковість вже перевищила значення 2013 р., однак за даними реального прибутку, значення якого починаючи з квітня 2014 р. почало розходитись з номінальним, ледь досягнув того рівня.

Як видно з рисунку 8, прибутковості для 10-тонних перевезень характерні значні коливання. У 2013 р. їх діапазон складав від 0,77 до 1,5 грн./км. Тенденція падіння прибутковості лютого – травня 2014 р. до 0,17 грн./км змінилась підйомом серпня – листопада того ж року до 2,37 грн./км номінального та 1,94 грн./км реального показника. Суттєве падіння спостерігалося у грудні 2014 р., а в лютому 2015 р. воно було критичним, показавши збитковість у 1,51 та 1,1 грн./км за реальним та номінальним показником відповідно. В наступних місяцях спостерігався підйом, ситуація дещо схожа на 20-ти тонні перевезення, коли на вересень 2015 р. за даними реального показника прибутковість досягла середнього рівня 2013 р.

Досить цікаві результати показує аналіз прибутковості 5-тонних перевезень. За невеликого значення показника у 2013 р – до 0,7 грн./км з короткостроковим підйомом на грудень кризовий 2014 р. показав збитковість даного виду перевезень, починаючи з квітня. Пік кризи припав знову ж таки на лютий 2015 р, але потім зростання прибутковості призводить до досягнення рівня, вищого навіть за середні дані 2013 р. На вересень 2015 р. отримано дані у 1,88 та 1,06 грн./км для номінального та реального показника відповідно.

Таким чином, характерною тенденцію для всіх перевезень, що розглядаються, є зменшення прибутковості з березня по вересень 2014 р., лютий 2015 р. за стрімкого зростання палива та невідповідного збільшення тарифів привів до збитковості, наступні періоди характеризуються поступовим зростанням та досягнення значень 2013 р.

Проаналізуємо також динаміку рентабельності транспортних послуг, що надаються автомобілями вантажопідйомністю 5, 10 та 20 тонн.

Цей показник демонструє ефективність вкладених коштів для надання послуги вантажних перевезень і розраховується за формулою (8):

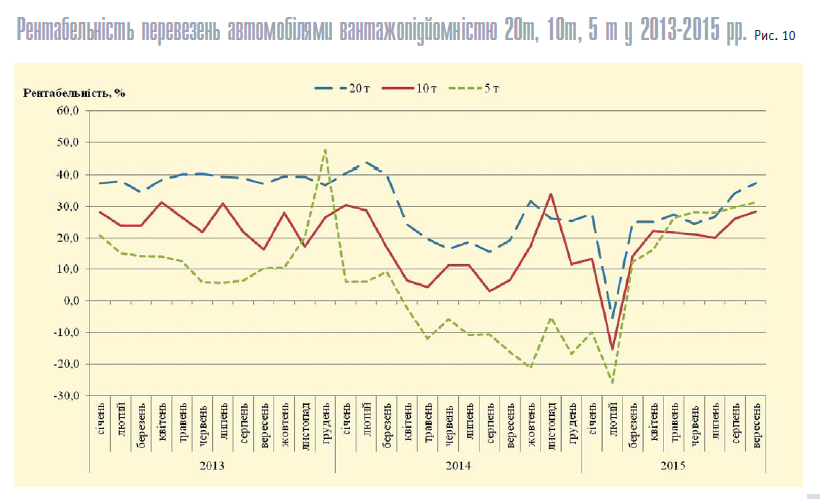

Графічна ілюстрація результатів розрахунків рентабельності перевезень автомобілями вантажопідйомністю 20т, 10т, 5 т представлена на рисунку 10.

Розглядаючи рисунок 10, видно, що у 2013 р. найбільш рентабельними є перевезення автомобілями вантажопідйомністю біля 20 тонн (до 40%), а найменш рентабельними у 5 тонн (біля 15%). При цьому показник рентабельності у 2013 р. для 20 т та 5 т є більш стабільним, а для 10 тонн – схильний до коливань, випадковий сплеск спостерігається у грудні 2013 року. У першому півріччі 2014 р. для всіх видів перевезень спостерігається поступове зменшення рентабельності, при цьому для перевезень 5 т – аж до від’ємного значення. У другому півріччі, навпаки, спостерігається поступове зростання. Початок 2015 р. характеризується новим падінням, з критичним значенням для всіх видів перевезень у лютому. Після того відбувається поступове зростання і на кінець періоду, що досліджувався – вересень 2015 р., графіки рентабельності майже об’єдналися в околиці значення 30%. При цьому протягом усього досліджуваного періоду найбільші коливання притаманні перевезенням у 10 тонн, що свідчить при їх найбільшу з-поміж інших перевезень невизначеність.

Слід зазначити, що оскільки не врахована низка дрібних статей витрат, то усереднене значення прибутку та показника рентабельності має знаходитись на трохи нижчому рівні, ніж це представлено на графіках.

Висновки. В статті проаналізовано ринок вантажних автомобільних перевезень в сегменті перевезень вантажів критими транспортними засобами вантажопідйомністю 20, 10 та 5 тонн. Встановлено, що в 2014 році внаслідок системної кризи прибутковість перевезень 20 та 10 тонн суттєво скорочується, 5 тонн – до збиткового рівня. Це пояснюється, в першу чергу невідповідністю між підвищенням тарифів на транспортні послуги та цін на паливо, коливання яких розпочалося з березня 2013 р., спостерігається й нині.

Тим не менш, на думку авторів, пік кризи на ринку транспортних послуг вже позаду, в разі поступового «заморожування» ситуації на сході України та відсутності нових геополітичних потрясінь слід очікувати подальшу стабілізацію ситуації.

Втім, передбачається збереження тенденції останнього часу стосовно збільшення частки надання послуг на умовах повної або часткової передоплати. В деякій мірі це виправданий засіб унеможливлення накопичення безнадійної дебіторської заборгованості для перевізників в умовах кризових явищ та збільшення числа неплатоспроможних вантажовласників. За сучасних умов усім зацікавленим сторонам на ринку транспортних послуг слід зорієнтуватися на пошук надійних партнерів.

В умовах високого ступеня ризику капіталовкладень та невизначеності стосовно строків окупності проектів з придбання та оновлення власних парків автомобільних транспортних засобів, 1 PL операторам варто ретельно проаналізувати подальшу доцільність реалізації транспортних функцій власними силами та, можливо, зосередити увагу на ключових компетенціях.

Для підприємств, що надають виключно транспортні послуги менш ризикованим було б диверсифікувати свою діяльність та надавати більш повний спектр логістичних послуг, як-то митно-брокерських та послуг транспортного експедирування.

Крім того, за сучасних реалій стрімкої зміни тарифів на транспортні послуги, постачальникам транспортних послуг варто порекомендувати побудову співпраці на основі принципів «відкритої» книги, тобто економічно обґрунтовувати встановлені тарифи шляхом розкриття інформації про перелік понесених витрат.

Підводячи підсумки проведеного дослідження, хочеться відзначити складність збору інформації та фактичних даних для проведення розрахунків, що викликано застарілістю нормативних даних в законодавчій базі, відсутністю проведених актуальних досліджень з питань собівартості автомобільним перевезень, необхідністю користування не в повній мірі релевантними даними державної статистичної звітності та значною розшарованістю структури витрат автомобільних перевізників, що спонукало в ході дослідження використовувати усереднені дані.

Серед напрямків подальших досліджень можна виокремити проведення аналогічного дослідження прибутковості та рентабельності для інших сегментів ринку транспортних послуг, а саме: перевезень до 3,5 т, які не були включені до дослідження, оскільки мають специфіку щодо формування тарифів, здебільшого виходячи з певної ставки за подачу транспортного засобу та годину його роботи; перевезень негабаритних вантажів; перевезень швидкопсувної продукції рефрижераторами; послуг експрес-доставки; міжнародних перевезень вантажів.

ПЕРЕЛІК ПОСИЛАНЬ

1. Державна служба статистики України [Електронний ресурс] – Режим доступу до ресурсу: ukrstat.gov.ua.

2. Пасічник А.М. Проблеми та перспективи розвитку логістичного аутсорсингу в транспортній системі України /А.М. Пасічник, І.Г. Лебідь, В.В.Кутирєв, К.М. Бугерко // Управління проектами, системний аналіз і логістика. Науковий журнал: в 2 ч. Ч. 1: Серія: «Технічні науки» – К. : НТУ, 2014. – Вип. 14.

3. Статистика цін на вантажні перевезення по Україні [Електронний ресурс] – Режим доступу до ресурсу: http://degruz.com/price_statistics.

4. Дані річної фінансової звітності акціонерних товариств [Електронний ресурс] – Режим доступу до ресурсу: pat.ua.

5. Наказ Міністерства транспорту України N 43 від 10.02.98 «Про затвердження Норм витрат палива і мастильних матеріалів на автомобільному транспорті» з останніми змінами від 24.01.2012 [Електронний ресурс] – Режим доступу до ресурсу: http://www.mtu.gov.ua/uk/mtzu_decrees/26562.html?id=04.02.12.

6. Динаміка цін на паливо [Електронний ресурс] – Режим доступу до ресурсу: http://autotraveler.ru/ukraine/dinamika-izmenenija-cen-na-benzin-v-ukraine.html#.VkAVaNLhDIU

7. Наказ Міністерства транспорту та зв’язку України від 20.05.2006 №488 «Про затвердження Експлуатаційних норм середнього ресурсу пневматичних шин колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі» [Електронний ресурс] – Режим доступу до ресурсу: http://zakon4.rada.gov.ua/laws/show/z0712-06.

8. Ціни на автошини [Електронний ресурс] – Режим доступу до ресурсу: http://i-m.com.ua/cgi-bin/prop/prop.pl.

9. Постанова Кабінету Міністрів України від 08.02.2012 № 237 «Про затвердження Порядку визначення класу професійного ризику виробництва за видами економічної діяльності» [Електронний ресурс] – Режим доступу до ресурсу: http://zakon5.rada.gov.ua/laws/show/237-2012-%D0%BF.

10. Наказ Міністерства транспорту України №102 від 30.03.1998 «Про затвердження Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту» [Електронний ресурс] – Режим доступу до ресурсу: http://zakon5.rada.gov.ua/laws/show/z0268-98.